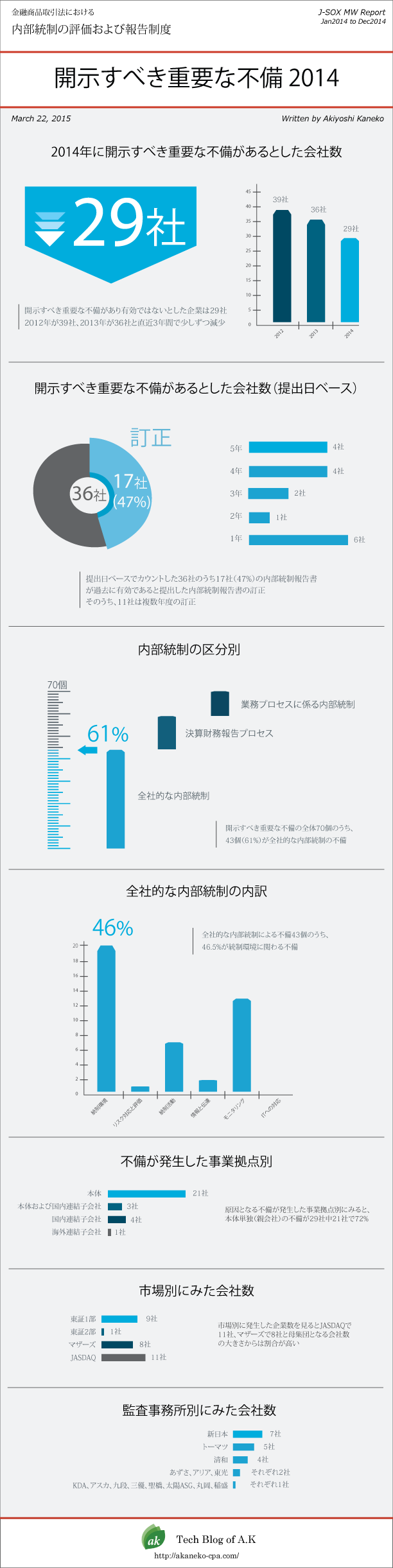

2013年7月に内部統制報告書において、開示すべき重要な不備などを公表した企業です。経営者の評価結果で、開示すべき重要な不備があり内部統制は有効ではないとした企業4社の事例をご紹介します。

開示すべき重要な不備などの概要

大興電子通信

平成25年3月期の内部統制報告書を7/1に提出し、開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しています。前月に訂正内部統制報告書で開示している内容と同様の不備(複数部門で過年度に渡り原価付替えによる不適切な会計処理が行われていた件)です。不備の是正方針含め開示内容に変更はありません。

タイヨー

平成25年2月期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しています。決算棚卸時において、事前に棚卸業者に送信している商品マスタの単価を誤っていたため、決算時の期末棚卸原価が過大に計上されていました。期間指定単価をセットしたイベントマスターを送信すべきところを定番単価をセットした通常マスタを送信したことにより、広範囲に影響が及び金額的な重要性があったと推測されます。

フルスピード

平成21年4月期から平成24年4月期まで4期の訂正内部統制報告書を提出し、開示すべき重要な不備(重要な欠陥)があり内部統制は有効ではないとの評価結果を表明しています。

平成20年4月に連結子会社となり、平成24年4月30日に全株式を親会社フリービットに譲渡して連結除外となったベッコアメ・インターネットについて、フリービットにおける平成25年4月期決算作業の過程において不明瞭な取引が発見されたことによります(下記フリービット参照)。

フルスピードとしては、フリービットの特別調査委員会において認定された調査事実及び報告内容に関して、その調査の範囲、方法および合理性について検証することにより、影響を検討しています。

その結果、当該取引への関与は、ベッコアメ・インターネットの代表取締役及び同社の数名の従業員のみによるものであることから、フルスピードの連結子会社であった期間の内部統制報告書を訂正しています(H25.4期の通期の内部統制報告書における経営者の評価結果は有効)。

フリービット

上記ベッコアメ・インターネットの件に関して、平成23年4月期から平成24年4月期の訂正内部統制報告書を7/26に提出し、開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しています。また、7/31に提出した平成25年4月期の通期の内部統制報告書においても開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しています。

フリービットにおける平成25年4月期決算作業の過程において、監査人から連結子会社であるベッコアメ・インターネットで売掛金の回収が長期にわたっており、滞留売掛金が存在する旨の指摘を受けて調査を行ったところ、ベッコアメ・インターネットの代表取締役及び従業員数名によって、不適切な会計処理が行われたと疑われる事実が明らかとなったとのことです。

調査の結果、上記フルスピード社がベッコアメ・インターネットを子会社化する以前から循環取引を含め、架空仕入計上を伴う架空売上計上等が行われていたとのことです。

特別調査委員会の調査報告書によれば主な不備内容は次のとおりです。

- 取引先担当者の依頼に基づく循環取引

- DC事業に係る架空売上計上

- EC事業に係るバルク計上を利用した架空売上計上

- 利益操作としてのEC事業に係る架空売上計上

- 費用支出を仮装することによる未収金回収処理等

- 不良在庫で生じた損失のつけ回し

フリービットでは、ベッコアメ・インターネットは企業規模から内部統制報告制度の重要な事業拠点としていませんでした。また、直近の一時期を除いて、親会社からの出向者等もいなかったそうです。結果的に子会社の管理業務等を日常的にモニタリングできる体制がなく、長期にわたって発見できなかった要因となっています。

開示すべき重要な不備の一覧

- 会社名

- 決算期

- 開示すべき重要な不備などの内容

- 事業年度末日までに是正できなかった理由

- 開示すべき重要な不備の是正方針

- 大興電子通信株式会社

- H25.3

-

当社は、平成25年3月期の決算手続において、同年4月中旬に原価付替えによる不適切な会計処理が行われていることを発見いたしました。当社は、この事態を重く受け止め、全社的な調査を開始するとともに、同年4月22日に社内調査委員会を設置し調査を進めたところ、原価付替えによる不適切な会計処理の発見される件数と金額が拡大し、当社の財務報告に係る内部統制の有効性に疑義が生じることも予想されました。

このような状況により調査の客観性、独立性を確保するため、同年5月10日に当社と利害関係のない社外の独立した公認会計士を委員長とし、社外監査役及び取締役コーポレート本部長を委員とする「特別調査委員会」を設置し、同年5月14日に取締役会の承認を受け、徹底した調査を進めてまいりました。当該調査により、複数部門で過年度に渡り原価付替えによる不適切な会計処理が行われていたことが判明し、同年6月13日には特別調査委員会から調査報告書を受領いたしました。

当該原価付替えによる不適切な会計処理が行われた主な原因は以下のとおりです。

①全社員へのコンプライアンス意識の周知が徹底していなかったこと

②関与している管理職の多くが同一部門における長期在籍者であったこと

③内部通報制度が十分に浸透していなかったこと

④受注登録後に受注明細の品目、数量、単価変更が頻繁に発生するという当社のビジネス上の特性から、原価付替えに関する統制は発見的統制に依拠していたが十分に機能していなかったこと

⑤顧客に直送されている在庫のたな卸が十分に行われていなかったこと

以上の原価付替え及び直送在庫に関する統制活動とそれに係る全社的な内部統制の不備は、財務報告に重要な影響を及ぼすこととなり、開示すべき重要な不備に該当すると判断いたしました。

本件に対する当社の対応として、平成20年3月期以降の決算を訂正し、平成20年3月期から平成24年3月期の有価証券報告書、平成20年3月期の半期報告書及び平成21年3月期から平成25年3月期第3四半期までの四半期報告書の訂正報告書を提出いたしました。 - 当連結会計年度末日後に発覚したため、当該不備を当連結会計年度末日までに是正することが出来ませんでした。

-

(1)意識改革・制度の改善

①事業計画の達成度評価と同じレベルでのコンプライアンスの評価

②毎月の営業会議及び半期毎に開催される全社戦略会議における部店長に対するコンプライアンスの周知徹底の継続、各部店会議での議論を実施及び自己点検による結果の経営者への報告

③管理職の定期的な人事ローテーションの実施

④内部通報制度の四半期毎の従業員への十分な周知

(2)業務運用上の仕組みの改善

①職務分掌の見直し、具体的な手順の文書化による実効性の高い統制活動の実施

②日常的モニタリングや内部監査部門による独立評価がより深度のあるモニタリング活動となるような手順、体制の見直し - 株式会社 タイヨー

- H25.2

-

平成25年2月期第3四半期及び平成25年2月期の決算棚卸時において、事前に棚卸業者に送信している商品マスターの単価誤りにより、決算報告における期末原価が過大に計上されていることが判明いたしました。これは、本来は棚卸業者にイベントマスター(期間指定単価)を送信すべきところを通常マスター(定番単価)を送信したことにより発生したものであります。

これに伴い当社は、過年度の決算を訂正し、平成25年2月期第3四半期報告書及び平成25年2月期の有価証券報告書について訂正報告書を提出いたしました。

これらの事実は、当社の棚卸資産の評価に係る業務プロセスの内部統制において、棚卸業者に送信している商品マスターの確認手続がなかったこと、また棚卸実施後の単価チェックに不備があったことによるものと認識しております。 - 当事業年度末日後に判明したため、当該不備を当事業年度末日までに是正することができませんでした。また、本訂正報告書提出時点においても是正が完了しておりません。

-

①棚卸に際して利用する単価データに誤りを生じさせない、よりシンプルな方法を採用する。

②棚卸マニュアルを見直し棚卸実施後の店舗での抜き取りチェックの際に数量に加え単価も検証項目とする。

③棚卸データを再度本部側マスターと照合し、単価の正確性を確認する。 - 株式会社フルスピード

- H21.4,H22.4,H23.4,H24.4

-

過年度に当社の子会社であった株式会社ベッコアメ・インターネット(以下「ベッコアメ」という。)において、一部の取引先との取引における会計処理について精査を要する事項が存在していたことが判明したため、当社は、平成25年7月2日に特別調査委員会を設置し、事実関係や背景事情に関して調査をしてまいりました。

その結果、ベッコアメにおいて不適切な会計処理が行われていたことが明らかになりました。

この結果を受け、当社は、当該不適切な会計処理の内容及び原因、過年度決算への影響額、再発防止策等について調査及び検討を行い、過年度の決算を訂正するとともに、第8期(平成20年7月期)から第13期(平成25年4月期)第3四半期までの有価証券報告書、四半期報告書について訂正報告書を提出いたしました。

これらは、ベッコアメの役職員のコンプライアンス意識が希薄であったことに加えて、ベッコアメに対する管理体制・モニタリング体制が不足していたこと、グループ企業文化の共有・浸透不足があったこと等に起因するものであり、全社的な内部統制が有効に機能しなかったことによるものと認識しております。

以上のような財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼすものであり、開示すべき重要な不備(重要な欠陥)に該当すると判断し、当事業年度末日時点において当社の財務報告に係る内部統制は有効でないと判断いたしました。 - -

-

(1)買収検討及び買収検討意思決定プロセスの徹底

(2)買収後の子会社におけるガバナンス体制の強化

(3)当社グループの従業員に対するコンプライアンス意識の醸成

(4)グループ子会社に対する監査体制(監査役監査・内部監査)の再構築

(5)当社管理部門におけるグループ子会社管理体制の強化

(6)各種業務管理体制に関するチェックプロセスの強化

(7)企業理念・経営ビジョンの共有 - フリービット株式会社

- H23.4,H24.4

-

当社は、平成25年5月、会計監査人から、連結子会社である株式会社ベッコアメ・インターネット(以下「BI社」という。)における不適切な会計処理の疑義について指摘を受けたことから、不明瞭な取引の実態の解明が必要であると判断し、平成25年6月7日付で外部の専門家を含む特別調査委員会を設置し、平成25年7月10日に、同調査委員会から、調査報告書の提出を受けました。

特別調査委員会より受領した調査報告書により、BI社において不適切な取引が行われていたことが明らかになりました。

この結果を受け、当社は、当該不適切な会計処理の内容及び原因、過年度決算への影響額、再発防止策等について調査及び検討を行い、過年度の決算を訂正するとともに、平成23年4月期及び平成24年4月期の有価証券報告書、並びに平成23年4月期の第2四半期から平成25年4月期の第3四半期までの四半期報告書について訂正報告書を提出いたしました。

これらは、当社及び子会社のBI社に対してのモニタリングが不十分だったことにより当該不適切な会計処理が行われ、かつその発見に遅れを生じさせたものであり、全社的な内部統制が有効に機能しなかったことによるものと認識しております。以上のことから、当社および子会社における全社的な内部統制に関する不備は、開示すべき重要な不備(重要な欠陥)に該当すると判断いたしました。 - -

-

(1)業務管理が可能な職制への人員派遣

M&A等により新規に連結グループの範囲に含まれた関係会社については、企業理念及び業務の統一化を行うべく、管理部門を直接管掌する職制をもった人員を派遣致します。

(2)業務協力及び連絡体制の構築

事業所が離れているなどの物理的な環境が業務協力及び連絡体制の障害とならないようにするべく、必要に応じて人員を派遣し、親会社である当社と子会社との連携体制の強化をはかります。

(3)検証体制の確保

子会社からの業務実績報告の内容に基づく計数管理等を適確に行うため、その計上根拠の説明や資料提出を求めるなど、報告された数値の正確性を検証し確保するための体制を整備いたします。また、検証を可能にするための関連資料や証憑等の作成及び管理についても徹底いたします。

(4)監査深度の柔軟性確保

子会社監査につき一律に企業規模で判断することなく、親会社の監査役、親会社の内部監査室及び子会社の監査役などがそれぞれ相互に協力して、具体的なリスクに即した柔軟な実施運用体制を確保いたします。

(5)内部通報制度の周知向上等のグループ内社員のコンプライアンス意識の向上

コンプライアンス研修のさらなる充実及び内部通報制度の周知向上等により、グループ内社員のコンプライアンス意識を向上させ、不適切な行為を行わないよう個々の意識のレベルアップをはかります。

(6)当社グループとしての意識共有の機会確保

当社グループの企業理念や経営方針をグループ各社で共有し浸透させることで、子会社を含めた当社グループ社員の連帯意識の強化をはかり、グループ会社間の枠に捉われない発展を促します。 - フリービット株式会社

- H25.4

-

当社は、平成25年5月、会計監査人から、連結子会社である株式会社ベッコアメ・インターネット(以下「BI社」という。)における不適切な会計処理の疑義について指摘を受けたことから、不明瞭な取引の実態の解明が必要であると判断し、平成25年6月7日付で外部の専門家を含む特別調査委員会を設置し、平成25年7月10日に、同調査委員会から、調査報告書の提出を受けました。

特別調査委員会より受領した調査報告書により、BI社において不適切な取引が行われていたことが明らかになりました。

この結果を受け、当社は、当該不適切な会計処理の内容及び原因、過年度決算への影響額、再発防止策等について調査及び検討を行い、過年度の決算を訂正するとともに、平成23年4月期及び平成24年4月期の有価証券報告書並びに平成23年4月期の第2四半期から平成25年4月期の第3四半期までの四半期報告書について訂正報告書を提出いたしました。

これらは、当社及び子会社のBI社に対してのモニタリングが不十分だったことにより当該不適切な会計処理が行われ、かつその発見に遅れを生じさせたものであり、全社的な内部統制が有効に機能しなかったことによるものと認識しております。以上のことから、当社及び子会社における全社的な内部統制に関する不備は、開示すべき重要な不備に該当すると判断いたしました。 - 当連結会計年度末日後に発覚したため、当該不備を当連結会計年度末日までに是正することが出来ませんでした。

-

(1) 業務管理が可能な職制への人員派遣

M&A等により新規に連結グループの範囲に含まれた関係会社については、企業理念及び業務の統一化を行うべく、管理部門を直接管掌する職制をもった人員を派遣致します。

(2) 業務協力及び連絡体制の構築

事業所が離れているなどの物理的な環境が業務協力及び連絡体制の障害とならないようにするべく、必要に応じて人員を派遣し、親会社である当社と子会社との連携体制の強化をはかります。

(3) 検証体制の確保

子会社からの業務実績報告の内容に基づく計数管理等を適確に行うため、その計上根拠の説明や資料提出を求めるなど、報告された数値の正確性を検証し確保するための体制を整備いたします。また、検証を可能にするための関連資料や証憑等の作成及び管理についても徹底いたします。

(4) 監査深度の柔軟性確保

子会社監査につき一律に企業規模で判断することなく、親会社の監査役、親会社の内部監査室及び子会社の監査役などがそれぞれ相互に協力して、具体的なリスクに即した柔軟な実施運用体制を確保いたします。

(5) 内部通報制度の周知向上等のグループ内社員のコンプライアンス意識の向上

コンプライアンス研修のさらなる充実及び内部通報制度の周知向上等により、グループ内社員のコンプライアンス意識を向上させ、不適切な行為を行わないよう個々の意識のレベルアップをはかります。

(6) 当社グループとしての意識共有の機会確保

当社グループの企業理念や経営方針をグループ各社で共有し浸透させることで、子会社を含めた当社グループ社員の連帯意識の強化をはかり、グループ会社間の枠に捉われない発展を促します。

Source:開示情報「内部統制報告書」「訂正内部統制報告書」などをもとに作成

注:情報の検索範囲の網羅性については検証していません。あらかじめご了承ください。