内部統制の不備を改善した場合、改善後の内部統制が継続して有効に機能していることをテストして確かめる必要があります。もし、内部統制の不備は改善したものの、改善後の運用期間を十分に確保できず、その運用状況を評価することができなかった場合は、内部統制が有効である旨を表明することはできません。

この改善後の運用期間と評価方法は、不備の程度(つまり単純な不備か開示すべき重要な不備か)に関係なく、有効であることを確かめるために一定の運用期間とそれを確かめる手続が必要です。

今回は、これに関連して参考になる事例がクリーク・アンド・リバー社から開示されていましたので、ご紹介します。

昨年、連結子会社(リーディング・エッジ社、以下LE社)において架空売上・架空循環取引が発覚し、10月に訂正内部統制報告書で開示すべき重要な不備があり内部統制は有効ではないと公表したクリーク・アンド・リバー社は、平成26年2月期の通期の内部統制報告書で評価結果を「有効」と表明しました(概要については過去のエントリーをご参照ください)。

以下は、同社が5月14日に公表した『東京証券取引所への「改善状況報告書」の提出に関するお知らせ』の別添書類「改善状況報告書」に記載している内容をもとに、筆者にて考察をしたものです。

不備を改善したあとに確保した運用期間は3ヶ月

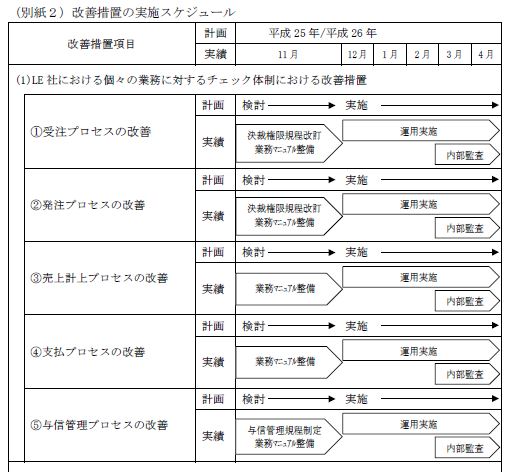

会社は、昨年9月にLE社における不適切な取引及び会計処理に関する内部調査報告を開示し、翌10月に訂正内部統制報告書を提出する一方で、速やかに改善に着手しています。

同社の改善状況報告書によれば、ほとんどの打ち手を11月までに実施し、運用段階に入っています。これにより、12月から期末(2月決算)まで改善後の業務について3ヶ月間の運用期間を確保しています。

今回の不備のように、内部統制のデザイン自体を見直す場合、一般に3ヶ月間程度の運用期間をもって業務が安定したと言えるケースが多いと思います(下図表は改善状況報告書P27より引用)。

不備の内容が運用上の不備だったら

ところで、もし、今回の不備が業務プロセスの見直しを伴うようなレベルの不備、すなわち整備上の不備でなかったとしたらどうでしょう。不備といっても、一部業務ルールが徹底されていないためにエラーとなっていた、すなわち運用上の不備のケースです。

この場合、不備の対応は、単純に業務ルールを遵守するように研修などを通じて徹底することで改善作業が完了することも少なくありません(この場合は「改善」というより「是正」というニュアンスの方がふさわしいかもしれません)。

慎重に判断する必要があると思いますが、再評価に必要なサンプルが入手できるだけの期間で、内部統制が有効であることを判断するかもしれません。

不備の内容が決算財務報告プロセスだったら

あるいは、もし、今回の不備が上流の販売・購買プロセスの内容ではなく、決算財務報告プロセスの不備だったらどうでしょう。決算財務報告プロセスは、その実施頻度が四半期・年次といった限られた運用になりますので、改善後の内部統制について、期末日までに一定の運用評価が可能な期間を確保すること自体馴染まない業務です。

この場合、考え方としては、(改善後の運用期間そのものは問題ではなく)期末後の運用状況を評価して有効であれば、期末日時点で適切に改善されていたと判断します。

改善後の運用状況評価は全件チェック

もう一つ、クリーク・アンド・リバー社の改善状況報告書で印象に残ったのが、不備を改善したあとの運用状況評価において、3ヶ月間で発生した事象すべてを評価(精査)したという点です。

例えば、売上計上プロセスの改善策では次のような内部統制に変更しています。

これまで請負契約に関しては、売上伝票の起票時に、事業部の担当者が検収書または作業完了報告書を伝票に添付することとしておりましたが、今後は、それに加え、起案書、納品書及び請求書等の証憑を業務部に提出することといたしました。業務部ではその内容に齟齬がないことを確認することとし、(以下略)

(改善状況報告書P14,15より引用)

これに対して、次のような評価を実施しています。

平成25 年12月以降の前第4四半期に売上計上した請負取引(98 件)については、業務部が精査した上で社長が承認する前述の業務マニュアルに基づいた手続きを実施しております。なお、「チェックリスト」による確認に基づき、受注金額ではなく手数料相当額を売上計上することとした案件は3件ありましたが、作業実態がなく売上計上すべきでないスルー取引と判定された取引はありませんでした。

さらに、LE 社における請負契約に関する取引について、連結財務諸表作成の観点から、当社経理部門長が前第4四半期売上計上分における取引(同98件)について、LE 社にて実施された手続に対し、証憑を用いて再度検証する手続を実施し、売上計上プロセスに誤りがないことを確認いたしました。

(改善状況報告書P15より引用、太字は筆者)

内部統制の有効性を評価する際、十分かつ適切な証拠を入手方法として、実施基準ではサンプリングによる試査を想定してます。このように、改善後の評価をサンプリングによる試査ではなく、精査によって実施しているのはなぜでしょうか。

これには、次の3つの点が影響していると推測されます。

- 母集団全体の状況をサンプリングをもとに慎重に評価するぐらいであれば、全件チェックした方が明確に評価結果が出る(結論の根拠としての強さ)

- 評価作業として全件実施してもそれほど負荷にならない(評価の効率性)

- 全社的な内部統制の不備も同時期に改善しているので、業務プロセスの評価ではサンプルの範囲を拡大する必要があった(評価手続の妥当性)

内部統制報告書における開示(特記事項)

最後のクリーク・アンド・リバー社の内部統制報告書における開示を記載しておきます。

- 会社名

- 株式会社クリーク・アンド・リバー社

- 決算期

- H26.2

- 評価結果

- 当事業年度末日時点において、当社の財務報告に係る内部統制は有効であると判断しました。

- 特記事項

- 当事業年度に判明した、当社子会社における不適切な取引を受け、平成24年2月期第2四半期から平成26年2月期第1四半期までの連結財務諸表を訂正するとともに、当該期間の内部統制に開示すべき重要な不備があったとし、平成24年2月期及び平成25年2月期の内部統制報告書の訂正報告書を平成25年10月11日付で提出しております。

その後、平成25年10月25日付で東京証券取引所に提出した「改善報告書」に記載しました再発防止策の実行に努めてまいりました。

その結果、当事業年度末時点において、開示すべき重要な不備は是正され、当社の財務報告に係る内部統制は有効であると判断致しました。

なお、平成26年5月14日付で東京証券取引所に「改善状況報告書」を提出しております。

先日エントリーした開示すべき重要な不備の事例(2014年5月公表)では、2月決算会社であるリソー教育とコーナン商事の不備の事例を紹介しました。

リソー教育では、事業年度末日までに十分な整備・評価期間を確保できず、開示すべき重要な不備を是正することができませんでした。

コーナン商事では、事業年度末時点において、概ね整備は完了したものの、十分な運用期間を確保することができなかったため、全社的な内部統制の不備が解消したといえる状況に至っていないものと判断しています。

この2社と(不備内容と改善の難しさは異なりますが)通期の内部統制報告書の評価結果が対照的だったので、事例として取り上げてみました。