自社で不正が起きてしまったときに「まさか自社で不正が発生するとは」というように、あらかじめ自社の不正リスクを想定することは、なかなか現実味がないと思います。しかし、実際に不正が起きてしまうと、その後処理のために要する時間と費用は膨大なものになります。そこで、不正リスクの想定として、一般にどのような不正が発生しているのか、実際に発生した不正事案を知っておくことが有用になります。

不正実行者の動機は何だったのか、また、調査委員会の調査によって動機はどこまで解明されたのかの検討を中心に、最近2年間の会計不正調査報告書の事例分析を一気に確認することができるおススメの本を紹介します。

著者は米澤勝氏で、税理士・公認不正検査士です。企業不正関連の著書等もあり、Web情報誌Profession Journalにも連載記事を寄稿しています。

実際に発生した不正事例を知ることが有用とわかっても、そのための情報収集・資料の読み込みを一人でやってみると相当な時間を必要とすることに気付きます。本書は、過去の事例を分類・整理してコンパクトに解説をしていますので、短時間で多くの不正事例に触れることができます。

以下では、本書の中身をキャプチャで少しだけご紹介します。

第1章はでは、会計不正調査報告書に描き出されている不正は、ほとんどすべてが「確信犯」であるとし、企業不正発覚から幕引きまでの流れ、不正のトライアングルの解説が簡潔にされています。日本の会計不正では、動機として「上司はこうあってほしい」と思っているに違いないから、という経営トップや上司の意向を忖度(そんたく)した部下が頑張ってしまったところに特有性があるとしています。

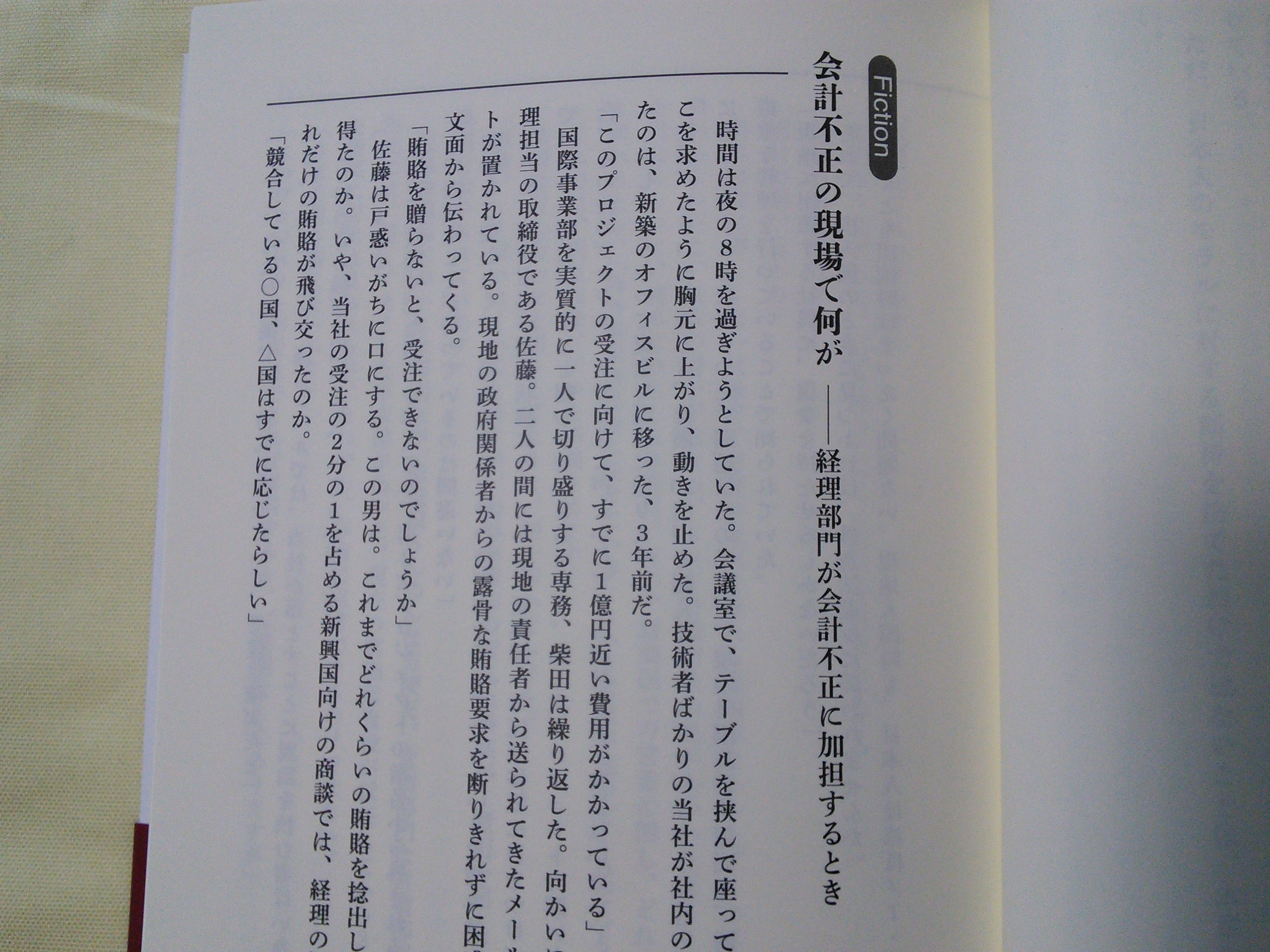

第2章以降第7章まで、各章の冒頭には、「Fiction」として会計不正の現場を想起させる物語が書かれています。物語なのですが、現実感・緊張感がありついストーリーに引き込まれてしまいました。

第2章から第4章では、会計不正調査報告書について、経営者によるもの(コーナン、リソー、クロニクル、日本交通技術)・従業員によるもの(椿本興業、ネットワンシステムズ、オリバー、イチケン、扶桑電通、東テク)・海外子会社の会計不正リスク(沖電気、コマニー、ニチリン、イオンフィナンシャルサービス)の分類で、それぞれ複数会社の事例が掲載されています。

筆者が特に検討を加えているのが、「会計不正の動機はどこまで解明されたか」という点です。これは自社のリスク対策を考えるうえで、不正行為を行う人の立場になって考えるためのヒントがあるからです。

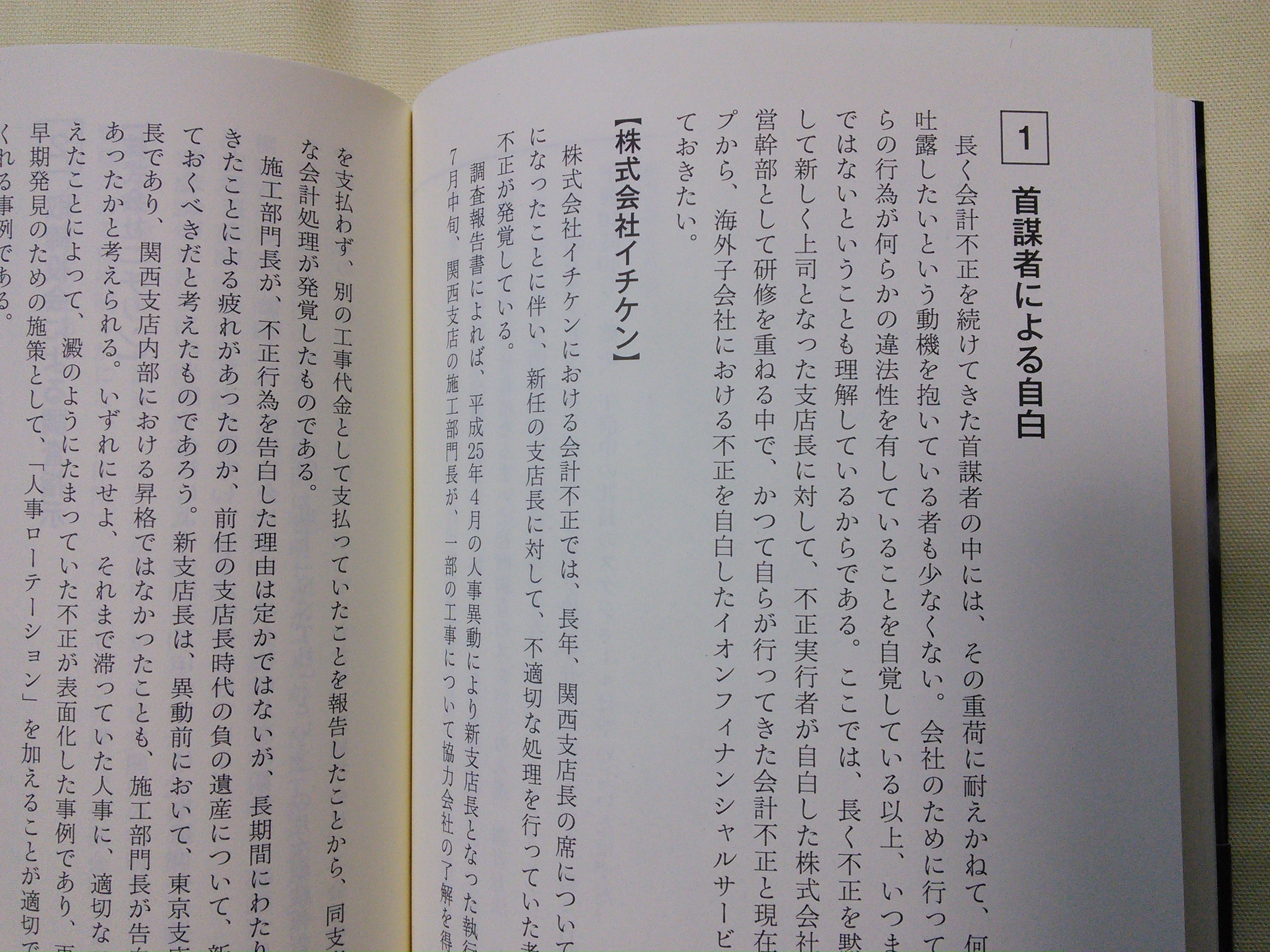

第5章では、会計不正が発覚した理由について、首謀者による自白、取締役会による調査指示、経理部門による指摘、内部監査部門による指摘、監査法人による指摘、税務調査、証券取引等監視委員会による立ち入り調査、取引先からの紹介に分類して解説されています。

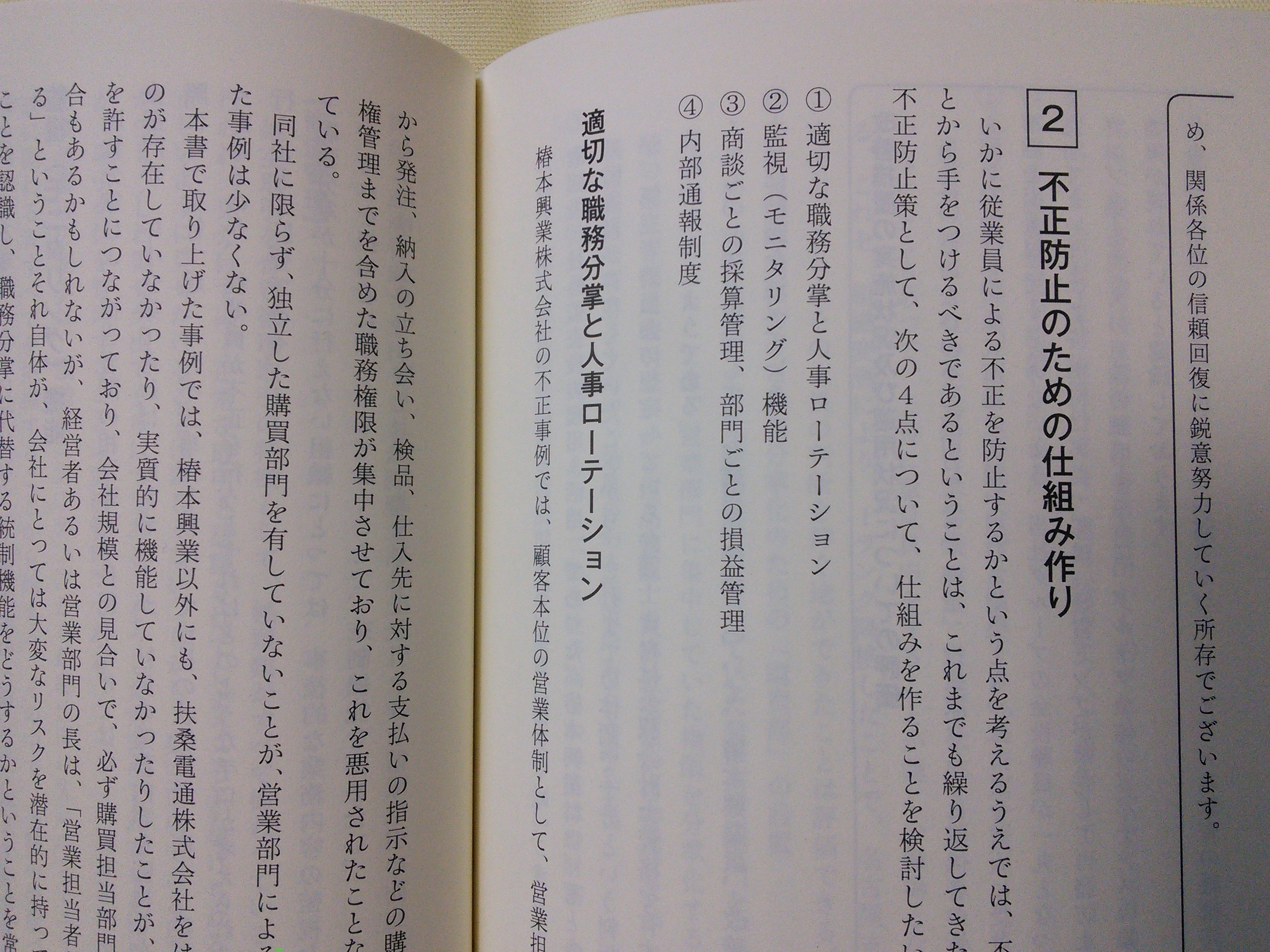

第6章では、再発防止策の検証について書かれています。不正防止のための仕組みづくりでは、不正防止は不正の機会を減らすことから手を付けるべきということで、適切な職務分掌と人事ローテーション、監視(モニタリング)機能、商談ごとの採算管理/部門ごとの損益管理、内部通報制度について検討をしています。また、不正防止策と合わせて、不正の早期発見のための施策について、経理部門・営業部門・営業部門以外に分けて検討をしています。

第7章では、会計不正の後始末について書かれています。ここでは、刑事事件・民事事件・税務訴訟としての側面に分けて検討をしています。

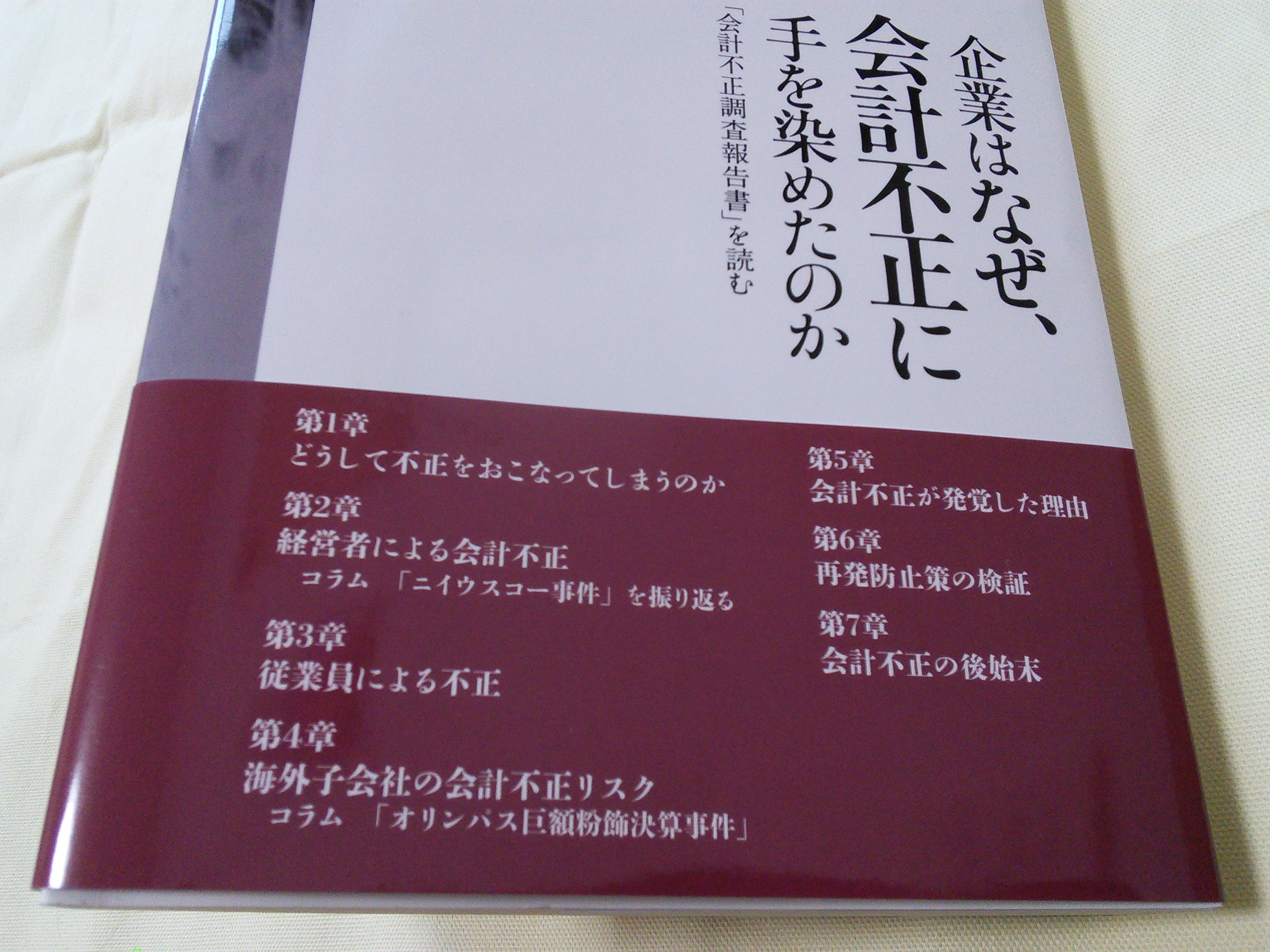

企業はなぜ、会計不正に手を染めたのか 目次

第1章 どうして不正をおこなってしまうのか

1 不正のトライアングル

2 不正を防ぐための一般論

3 日本の会計不正はこのまま変質し続けるのか

第2章 経営者による会計不正

Fiction:会計不正の現場で何が-経理部門が会計不正に加担するとき

1~4 事例

コラム 「ニイウスコー事件」を振り返る

第3章 従業員による不正

Fiction:会計不正の現場で何が-できる営業マンの条件とは

1~6 事例

第4章 海外子会社の会計不正リスク

Fiction:会計不正の現場で何が-親会社には迷惑をかけられない

1~4 事例

コラム 「オリンパス巨額粉飾決算事件」

第5章 会計不正が発覚した理由

Fiction:会計不正の現場で何が-取引先社長、突然の訪問

1 首謀者による自白

2 取締役会による調査指示

3 経理部門による指摘

4 内部監査部門による指摘

5 監査法人による指摘

6 税務調査

7 証券取引等監視委員会による立ち入り検査

8 取引先からの照会

第6章 再発防止策の検証

Fiction:会計不正の現場で何が-コンプライアンス教育って、何?

1~3(省略)

第7章 会計不正の後始末

会計不正の現場で何が-税務署との和解

1 会計不正が刑事事件となる場合

2 会計不正が行政処分の対象となる場合

3 会計不正が民事事件となる場合

4 会計不正が税務争訟につながる場合

献本の御礼

最後に、献本いただいた株式会社プロフェッションネットワーク坂田様に御礼申し上げます。