今年も3月決算会社が内部統制報告書を作成する時期になりました。制度が始まり3月決算会社にとっては5回目の評価・報告となりますが、昨年1年間に公表された内部統制報告書および訂正内部統制報告書のうち、開示すべき重要な不備などを開示した会社39社のまとめをしておきます。

以下、分析にあたっては公表資料に記載されている事項をもとに分類していますが、直接的に明示されていない場合は他の記述から筆者が判断して分類しています。なお、情報の収集に当たってはEDINETなどを使用してキーワードによって検索をしていますが、検索の網羅性については保証されませんので、予めご了承ください。

経営者の評価結果

2012年1月から12月の間で公表された内部統制報告書または訂正内部統制報告書において、経営者の評価結果を「開示すべき重要な不備(重要な欠陥)があり有効ではない」とした企業は36社、また「評価結果を表明することができない」とした企業は3社でした。また、内部統制報告書が対象とした決算期によって「通期のみ」「通期と訂正」「訂正のみ」の3つに区分することができます。[図表1]では経営者の評価結果と内部統制報告書が対象とした決算期の組み合わせを表しています。

[図表1]経営者の評価結果と対象決算期

| 内部統制報告書 | 意見不表明 | 開示すべき重要な不備/重要な欠陥 | 合計 |

|---|---|---|---|

| 通期の報告書のみ | 1 | 12 | 13 |

| 通期と訂正の報告書 | 1 | 3 | 4 |

| 訂正の報告書のみ | 1 | 21 | 22 |

| 合計 | 3 | 36 | 39 |

(「重要な欠陥」は、2011年4月1日以後に開始する事業年度から「開示すべき重要な不備」となりましたが、定義は同じで言い換えであることから区別はしていません。)

過去に提出した内部統制報告書について、訂正報告書を提出した企業数は26社と全体の2/3に及んでいます。

問題のあった事業拠点の状況

上記、内部統制の不備の原因を、本体・子会社・本体および子会社の3つに分類したのが[図表2]です。

[図表2]問題があった事業拠点

| 問題があった事業拠点 | 会社数 |

|---|---|

| 本体 | 21 |

| 本体および連結子会社 | 8 |

| 子会社 | 10 |

本体(親会社)の不備のみならず、子会社における不備が、連結グループ全体の観点で評価した際の重要性に影響を与えている場合も少なくないようです。

内部統制の区分別の状況

内部統制は「全社的な内部統制」と「業務プロセスに係る内部統制」に区分することができます。どちらに重点を置いて整備するかは企業の業種・業態、企業文化・風土、事業内容、組織体制などによって異なりますが、両者が相互に補って全体として内部統制は整備されます。

全社的な内部統制

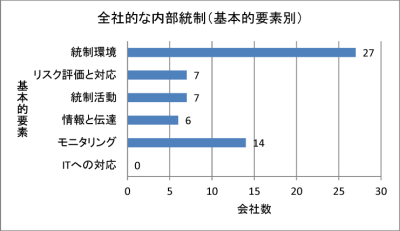

[図表3]では、「全社的な内部統制」に不備があるとした企業について、その不備内容がどの基本的要素と関連しているかを分類したものです。内部統制報告書に基本的要素との関連を具体的に記載している企業についてはその基本的要素を、記載していない企業についてはその不備内容、是正方針から筆者が推測して分類をしています。

[図表3]全社的な内部統制の不備の分類

これらから全社的な内部統制については、統制環境に関連した不備(27社)とモニタリングに関連した不備(14社)が多く認識されていることがわかります。全社的な内部統制の不備は、それが直接財務報告の重要な虚偽表示に結び付くものではありませんが、内部統制の有効性全般に影響を与えるものです。

(注1)開示すべき重要な不備などが複数の基本的要素に関連して発生している場合はそれぞれでカウントしています。

(注2)「評価結果を表明することができない」とした3社では、最終的に開示すべき重要な不備(重要な欠陥)を特定するに至っていませんが、会社が識別した不備の内容をもとに分類しています。

業務プロセスに係る内部統制

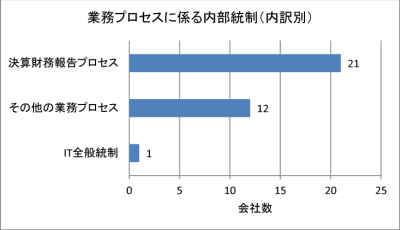

一方、[図表4]では、「業務プロセスに係る内部統制」に不備があるとした企業について、その不備内容がどの業務領域で発生したかを分類したものです。こちらも内部統制報告書に具体的にプロセス名を記載している企業についてはそのプロセス名で、記載していない企業についてはその不備内容、是正方針から筆者が推測して分類をしています。

[図表4]業務プロセスに係る内部統制の不備の分類

決算財務報告プロセスが一番多く(21社)、売上・購買などその他の業務プロセスが次に続きます(12社)。決算財務報告プロセスは決算日後に不備が発生した場合、その是正するための期間がないため、金額的に重要性があると一発で開示すべき重要な不備となってしまいます。通期の内部統制報告書において、開示すべき重要な不備があるとした企業15社のうち9社で決算財務報告プロセスに関連した不備がありました。

なお、IT全般統制の欄の1社は、全社的な内部統制、全社的な観点から評価する決算・財務報告プロセスに係る内部統制、業務プロセスに係る内部統制の不備を識別し、それらを重要な欠陥に該当すると判断したものの、連結子会社におけるIT全般統制の評価手続を実施することができなかったことから評価結果を表明することができないとした企業であることを補足しておきます(意見不表明の原因としてカウント)。

(注1)開示すべき重要な不備などが決算財務報告プロセスとその他の業務プロセスに関連して発生している場合はそれぞれでカウントしています。

(注2)「評価結果を表明することができない」とした3社では、最終的に開示すべき重要な不備(重要な欠陥)を特定するに至っていませんが、会社が識別した不備の内容をもとに分類しています。

不正との関連

全社的な内部統制のうち、統制環境という基本的要素に関連した不備の原因には『不正』があります[図表5]。

[図表5]不正との関連

| 区分 | 会社数 |

|---|---|

| 従業員不正 | 1 |

| 経営者不正 | 5 |

統制環境に関連した不備のうち約2割が不正に関係し、そのほとんどが経営者による不正でした。

監査人指摘との関連

開示すべき重要な不備などの発見は経営者、内部監査、監査役の評価における指摘などによるものがありますが、外部監査人からの指摘で発見に至ることがあります。昨年開示すべき重要な不備などを開示した会社39社のうち、9社は外部監査人からの指摘によるものでした。しかも9社のうち8社が決算財務報告プロセスにおける誤謬がきっかけとなっています。[図表6]

[図表6]外部監査人による指摘との関連

| 決算財務報告プロセス | その他の業務プロセス | ||

|---|---|---|---|

| 監査人指摘 | 当年度修正 | 6 | 1 |

| 過年度修正 | 2 | 1 |

(注)修正が過年度および当年度の両方に及ぶ企業があったため上表の合計10社は、外部監査人からの指摘による開示すべき重要な不備などが発生した企業の合計9社と一致しません。

監査法人との関連

[図表7]は監査法人別の開示すべき重要な不備などの発生した企業の数をまとめたものです。

[図表7]監査法人との関連

| 監査法人 | 開示すべき重要な不備など | 意見不表明 | 合計 |

|---|---|---|---|

| 新日本 | 8 | 8 | |

| あずさ | 6 | 6 | |

| トーマツ | 6 | 6 | |

| 三優 | 3 | 3 | |

| 霞が関 | 1 | 1 | 2 |

| KDA | 1 | 1 | |

| あらた | 1 | 1 | |

| 栄 | 1 | 1 | |

| よつば | 1 | 1 | |

| 京都 | 1 | 1 | |

| 阪神 | 1 | 1 | |

| 青南 | 1 | 1 | |

| 太陽ASG | 1 | 1 | |

| 宙 | 1 | 1 | |

| 東京第一 | 1 | 1 | |

| 東京中央 | 1 | 1 | |

| 北摂 | 1 | 1 | |

| ハイビスカス | 0 | 1 | 1 |

| 清和 | 0 | 1 | 1 |

| 合計 | 36 | 3 | 39 |

市場との関連

[図表8]は市場別の開示すべき重要な不備などの発生した企業の数をまとめたものです。

[図表8]市場との関連

| 市場 | 開示すべき重要な不備など | 意見不表明 | 合計 |

|---|---|---|---|

| JASDAQ | 14 | 14 | |

| 東証1部 | 10 | 10 | |

| 東証2部 | 3 | 3 | |

| 東証マザーズ | 3 | 2 | 5 |

| 名証2部 | 3 | 3 | |

| 大証2部 | 2 | 2 | |

| 大証1部 | 2 | 2 | |

| 札証 | 1 | 1 | |

| 札証アンビシャス | 0 | 1 | 1 |

| 合計 | 38 | 3 | 41 |

(注)複数の市場に上場する企業があるため上表の合計41社は、開示すべき重要な不備などが発生した企業の合計39社と一致しません。