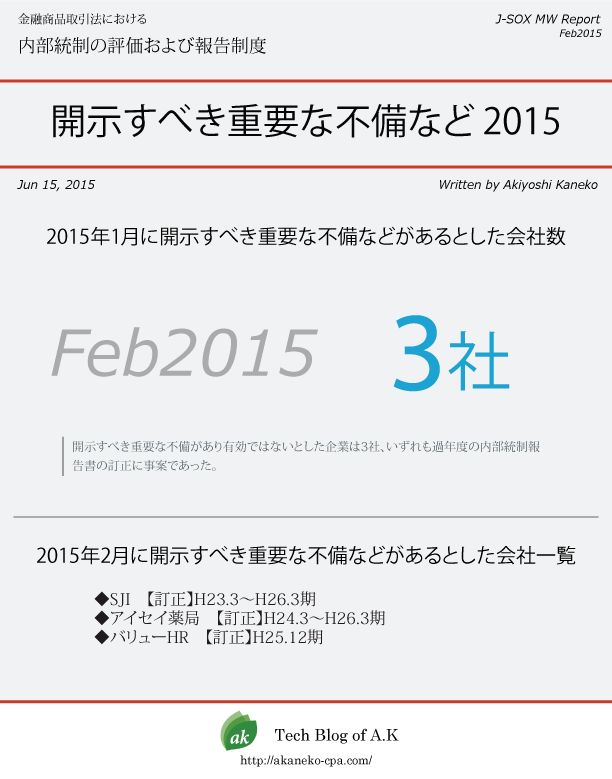

2014年3月に内部統制報告書における開示すべき重要な不備の事例です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。

開示すべき重要な不備などの概要

アイレックス

平成25年10月から証券取引等監視委員会の検査が開始され、その過程で、過年度の大阪支店の仕掛品勘定の資産性、ソフトウェア仮勘定の資産性等について疑義が呈され、社内確認において、仕掛品勘定に不適切なものが発見されたことを契機に、第三者委員会の調査を実施いたしました。

会社は平成25年4月から6月にも調査をして、不適切な会計処理を行った担当者へのヒアリングを行い、当該不適切な会計処理の調査対象期間の特定を行ったものの、さらに過年度に不適切な会計処理があったことが判明し、調査対象期間と調査対象範囲が十分でなかったことが明らかとなったとのことです。

会社は平成21年3月期から平成25年3月期にいたる5期の内部統制報告書(このうち平成24年3月期は昨年6月に訂正報告書を提出)の訂正報告書を提出しています。

不適切な会計処理の概要は次の通りでした。

- 締め後売上の過大計上

作業に従事していない人員の作業時間数を勤務表上で手書き等により他の作業時間に付け替えて、実際作業時間以上の作業時間を計上し、これに対応する締め後売上の金額を過大計上したもの。 - 工事進行基準における売上の前倒し計上

本来は、予定工事原価総額に対する当期の実際原価の比率で算出するものを、実際には作業に従事していない人員の作業時間数を、勤務表上で手書き等により修正することで工事原価を水増しし、決算日における工事進捗度を実態よりも高く計算することによって売上を前倒しで計上(過大計上)したもの。 - 市場販売目的のソフトウェアの不適切資産計上

試作機が機能的に当初の目標性能を満たさず、最初に製品化された製品マスターの完成とは認識できない状況であり、ソフトウェア仮勘定に計上されていた人件費及び経費(アプリ開発費、ハード購入費等)については、費用発生の都度研究開発費として費用処理するべきであった(市場販売目的のソフトウェアの資産計上の判断が不適切であった)もの。 - 仕掛品の過大計上

業務が終了したにも関わらず、費用の一部を売上原価処理せず、仕掛品に計上し続けたもの。

業績予想の達成を至上命題として、元社長から決算日直前に目標必達が指示され、短期間で業績回復を図ることが不可能であることから、会計基準を逸脱してまでも業績予想の公表値を達成することを示唆していました。この元社長が感じていたプレッシャー(意向)を受けて、取締役他の幹部職員は、赤字であれば賞与が出ないとのプレッシャーによる従業員の士気の低下や離脱を懸念し、公表値を達成するために不適切な会計処理を行ったものです。

東テク

平成26年2月の税務調査の過程において、東京国税局の指摘より、社員の一部が不適切な外注費の処理を行っていた可能性がある旨の指摘を受け、これを端緒として社内調査を進めたところ、水増し仕入発注又は架空の仕入発注及びルームエアコンの無断での転売等の不正取引の事実を把握するに至りました。

会社は平成21年3月期から平成25年3月期にいたる5期の内部統制報告書の訂正報告書を提出しています。

概要は次の通りでした。

- 水増し仕入発注や架空の仕入発注

- 取引事実のない販売手数料等の支払い

- ルームエアコンの無断での転売、贈与及び自己使用

- 社員が関係する会社への資金還流を目的とした水増し発注

一度外部の下請業者等から東テクに対して水増し仕入発注等に係る代金の請求をし、その後、一定額を営業担当者等に戻す(いわゆるキックバック)という仕組みによる取引であることから、外部協力者が不可欠でした。調査によれば、社員のみならず、これに加担した外部協力者が存在し、その数は約50人いました。

会社の営む事業の性質上、継続的に作業等を受注できるような関係を維持し、また、新規の取引先を開拓するうえで、取引先との人的関係を構築することが重要であり、そのための手段として、取引先に対する接待を行うことも一定程度必要でした。

しかし、一部の営業担当者等の間では、社内で設定された交際費の枠内では対応することが厳しく、交際費の予算枠の状況や、交際費の取得手続を煩雑に感じるなどの事情により、自らの負担で取引先に対する接待をせざるを得ない心理的状況へと至り、結果として、交際費を捻出する目的で本件不正行為を行うに至ったとのことです。

キャノン電子

連結子会社の通販工房の前代表取締役社長が、同社取締役会の承認を得ることなく独断で通販工房名義にて債務保証、手形の裏書を行う等の違法行為を繰り返していたことが判明しました。

通販工房が抱える負債の総額は約12億円で既に大幅な債務超過にあるところに、負債額が更に膨らむ可能性が高くなったことから、3月に破産手続を申立しています。

会社は、平成25年12月期通期の内部統制報告書において、開示すべき重要な不備があり内部統制は有効でないとの評価結果を報告しています。

なお、違法行為の発覚以降、不備の是正措置をとり、内部統制報告書提出日時点で当該開示すべき重要な不備が是正されていることを確認しています。

フィスコ

連結子会社ネクスが2月に平成25年11月期の通期の内部統制報告書で開示すべき重要な不備があり内部統制は有効でないとの評価結果を報告していましたが、親会社であるフィスコでも、グループの財務報告に重要な影響を及ぼす可能性が高く、開示すべき重要な不備に該当すると判断しました。

会社は平成25年12月期通期の内部統制報告書において、開示すべき重要な不備があり内部統制は有効でないとの評価結果を報告しています。

フィスコでは、役員によるグループ会社社長との定期的な面談を実施するとともに、グループ会社の経理処理業務に精通した者からの定期的なアドバイスと情報交流を図るように対応を講じています。

アップルインターナショナル

一部の関係会社における関連当事者への出金処理において、必要な証憑書類等の入手と承認プロセスが不十分であり、また、関連当事者に該当する範囲について、情報の収集不足を監査法人より指摘されました。

会社は、平成25年12月期通期の内部統制報告書において、開示すべき重要な不備があり内部統制は有効でないとの評価結果を報告しています。

同社の内部統制は過去から有効であるとの報告がありません。

- 平成21年12月期 重要な欠陥

- 平成22年12月期 意見不表明

- 平成23年12月期 意見不表明

- 平成24年12月期 開示すべき重要な不備

- 平成25年12月期 開示すべき重要な不備

また、監査人も霞ヶ関監査法人→三優監査法人→アスカ監査法人と異動が続いています。

ディー・ディー・エス

開示書類作成に必要な数値の集計誤りや各種資料の整備の不備が多数指摘され、また、経理部門の人員不足により、監査における開示書類のチェックにおいて、多数の指摘が発生しました。

管理部員の退職が相次いだことや、勤続年数が短く、外部の専門家に依頼することで決算処理を遂行する体制は整えていたようですが、期末までに不備が是正されませんでした。

現在は、適切な経理、決算業務のために必要かつ十分な知識を有した人材を採用する予定としています。

会社は、平成25年12月期通期の内部統制報告書において、開示すべき重要な不備があり内部統制は有効でないとの評価結果を報告しています。

開示すべき重要な不備の一覧

- 会社名

- 決算期

- 開示すべき重要な不備の内容

- 開示すべき重要な不備の是正方針

- 付記事項

- 特記事項

- 株式会社アイレックス

- H25.3、H24.3、H23.3、H22.3、H21.3

- 【H24.3およびH25.3】

当社は、売上高の処理に関し、一部の事業所において、不適切な取引が行われていた可能性があることが判明したため、平成25年4月1日に親会社の社員から構成される内部調査委員会を設置するとともに、当社管理部所属の社員から構成される社内調査班を立ち上げ、不適切な取引の内容等につき、徹底した調査を行ってまいりました。同委員会等による調査の結果、取引の一部について売上高の架空計上等が行われていた事実が明らかになりました。(注1)

本件に対する当社の対応として平成24年3月期以降の決算を訂正し(注2)、平成24年3月期の第1、第2、第3四半期報告書及び有価証券報告書並びに平成25年3月期の第1、第2、第3四半期報告書の訂正報告書を提出いたしました。

今回、前述の過年度の当該訂正報告書等について、平成25年10月から証券取引等監視委員会の検査が開始され、その過程で、過年度の大阪支店の仕掛品勘定の資産性、ソフトウェア仮勘定の資産性等について疑義が呈され、社内確認において、上記仕掛品勘定に不適切なものが発見されたことを契機に、二度目の第三者委員会の調査を実施いたしました。

平成25年4月から6月に実施した(注3)調査は、不適切な会計処理を行った担当者へのヒアリングを行い、当該不適切な会計処理の調査対象期間の特定を行いましたが、平成25年11月から平成26年3月に実施した調査において、平成25年4月から6月に摘出した不適切な会計処理以外に別の(注4)不適切な会計処理があったことが判明しており、調査対象期間と調査対象範囲が十分でなかったことが明らかとなりました。当時の認識では、これほど不適切な会計処理がさまざまな部署で行われていたとの認識もなく、前記の通り、不十分な調査となっていました。

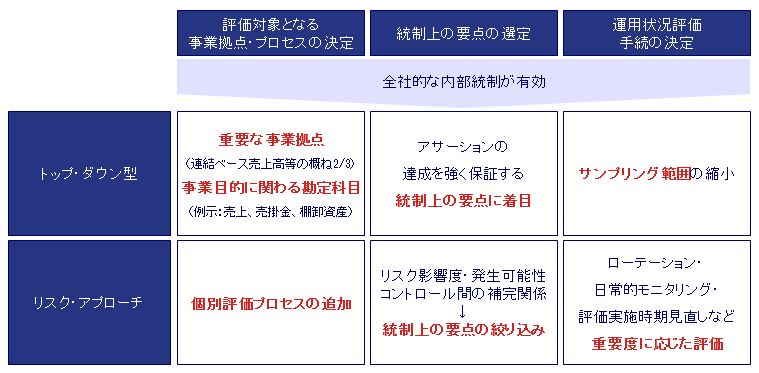

本件については、取締役相互・取締役会での監視機能、監査役・監査役会の取締役会に対する監視機能及び営業部門と業務管理・経理部門の相互牽制機能が不十分で統制環境に不備があったこと、会計知識の欠如、コンプライアンス教育に対する経営者の姿勢等コンプライアンス意識が欠如していたことに加えて、ソフトウェア開発の受注において、仕掛品の実在性・網羅性・期間配分の適切性の確認が不十分であった等の統制手続の不備に起因するものと認識しております。以上のような財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼし、開示すべき重要な不備に該当するものと判断し、当事業年度末日時点における当社の財務報告に係る内部統制は有効でないと判断いたしました。

(注1)H25.3「また、弁護士、公認会計士で構成される第三者委員会(以下「第三者委員会」といいます。)を同年5月7日に設置し調査を実施し、同年6月10日に第三者委員会より調査報告書を受領いたしました。なお、第三者委員会の調査報告書については、同日付リリース(「第三者委員会の調査報告書受領に関するお知らせ」)にて公表されております。」

(注2)H25.3は「平成24年3月期以降の決算を訂正し」の文言なし

(注3)H25.3は「”前回”の調査」

(注4)H25.3は「平成25年11月から~不適切な会計処理以外に別の」のところを「今回、過年度に前述の」と記載

【H21.3~H23.3】

当社は、平成25年6月10日付で平成24年3月期(第70期)第1四半期から平成25年3月期(第71期)第3四半期までの有価証券報告書等の訂正報告書の提出及び同期間の決算短信の訂正を(注5)したにもかかわらず、平成平成25年11月15日に社内調査により、過年度の仕掛品の一部に資産性のないものが計上されていたことが発覚したことから、平成25年11月22日に不適切な会計処理の調査のため、日本弁護士連合会「企業等不祥事における第三者委員会ガイドライン」の主旨を踏まえて、当社と利害関係のない外部有識者である弁護士2名と公認会計士1名で構成する第三者委員会を設置し、類似事案の有無も含めて徹底的な調査を実施し、全容解明に取り組んでまいりました。今回の調査により、締め後売上、工事進行基準売上、市場販売目的のソフトウェアの資産性、仕掛品の一部について、更に訂正すべき不適切な会計処理が発覚しました。なお、この調査結果について、平成26年3月7日付で第三者委員会から調査報告書を受領いたしました。

本件に対する当社の対応として、平成21年3月期(第67期)以降の決算を訂正し、平成21年3月期から平成26年3月期(第72期)の第2四半期までの有価証券報告書、四半期報告書の訂正報告書の提出並びに同期間の決算短信の訂正(注6)行いました。

本件については、取締役相互・取締役会での監視機能、監査役・監査役会の取締役会に対する監視機能及び営業部門と業務管理・経理部門の相互牽制機能が不十分で統制環境に不備があったこと、会計知識の欠如、コンプライアンス教育に対する経営者の姿勢等コンプライアンス意識が欠如していたことに加えて、ソフトウェア開発の受注において、仕掛品の実在性・網羅性・期間配分の適切性の確認が不十分であった等の統制手続の不備に起因するものと認識しております。

以上のような財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼし、開示すべき重要な不備(注7)に該当するものと判断し、当事業年度末日時点における当社の財務報告に係る内部統制は有効でないと判断いたしました。

(注5)H21.3およびH22.3は「及び同期間の決算短信の訂正を」はなし

(注6)H21.3およびH22.3は「並びに同期間の決算短信の訂正」はなし

(注7)H21.3およびH22.3は「重要な欠陥」

※注は筆者による - (1)コーポレートガバナンス強化

① 取締役会の監視機能の回復

② 監査役及び監査役会の監視機能の実質化

③ 経営改革推進室の設置

(2)コンプライアンス態勢構築・強化

① コンプライアンス教育

② 経営者によるコンプライアンス重視の姿勢

③ 内部通報制度の充実

④ コンプライアンス強化を目的とした専門部署の設置

(3)業務プロセスの改善・強化

① 勤務記録の管理

② 財務会計データの精度の向上と有効活用

③ 経理部人員の増員

④ 予算の精度の向上

⑤ 内部監査室による監視の強化 - -

- -

- 東テク株式会社

- H25.3、H24.3、H23.3、H22.3、H21.3

- 当社への税務調査の過程において、平成26年2月上旬に当局の指摘によって一部社員による不適切な外注費処理が行われていた可能性があることが判明いたしました。当社は事実関係の判明や経緯など詳細を解明するため、平成26年2月17日に調査委員会を設置いたしました。調査の客観性・信頼性を高めるため、当社と利害関係のない弁護士・会計士を過半数含む委員会といたしまして、調査・分析等を行ってまいりました。

当該調査の結果、過年度より当社複数社員により、特定の外注先に対して発注額を水増しするなどの不正取引が繰り返されていた事実が判明いたしました。

これに伴い当社は、過年度の決算を訂正するとともに、第54期(自:平成20年4月1日 至:平成21年3月31日)から第58期(自:平成24年4月1日 至:平成25年3月31日)までの有価証券報告書及び第56期第1四半期(自:平成22年4月1日 至:平成22年6月30日)から第59期第2四半期(自:平成25年7月1日至:平成25年9月30日)までの四半期報告書の訂正報告書を提出いたしました。

これらの事実は、役職員のコンプライアンス意識が希薄であったことと、モニタリング機能が適切でなかったこと及び仕入プロセスにおける統制の整備が適切でなかったこと、管理部門の牽制及び内部監査の機能が働かなかったことなどによります。以上のことから当社は、全社的な内部統制の一部及び仕入プロセスの一部に開示すべき重要な不備があり、当該不正取引が行われ、且つ、その発見に遅れが生じたものと認識しております。 - (1)コンプライアンス意識向上を図る体制構築を行い、企業風土の改善を目指す

(2)モニタリング機能の充実を図る

(3)仕入プロセスの適正化を図る - -

- -

- キャノン電子株式会社

- H25.12

- 当社の連結子会社である通販工房において、同社前代表取締役社長の違法行為が発覚し、同社は、既に大幅な債務超過にあるところ、負債額がさらに膨らむ可能性が高くなったことから、破産手続の申立および決定に至りました。

本件は、当社グループ内にて整備・構築されていた印章管理および資産管理の統制が、通販工房において適切に運用されていなかったことによるものであり、さらに、当社の通販工房に対するモニタリングに関する全社的な内部統制に不備があったことにより発生したものです。

上記事実は当事業年度末日後に判明したため、当該開示すべき重要な不備を当事業年度末日までに是正することができませんでした。 - -

- (1)当事業年度末日後に開示すべき重要な不備を是正するために実施された措置

当社グループでは、違法行為の発覚以降、「3 評価結果に関する事項」に記載した財務報告に係る内部統制の不備の是正措置として、内部統制報告書提出日までに以下の対応を行いました。その結果として、内部統制報告書提出日時点で当該開示すべき重要な不備が是正されていることを確認しました。

①子会社の印章管理の強化

②子会社の資金支出ルールの改定

③子会社の取締役会における監視体制の強化

今後も、上記の対応については継続的なモニタリングを行ってまいります。

(2)財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象

通販工房は、平成26年3月20日の破産手続開始決定により、当社の連結子会社ではなくなったため、平成26年12月末日を事業年度末とする財務報告に係る内部統制の評価の対象ではなくなりました。 - -

- 株式会社フィスコ

- H25.12

- 下記に記載した当社の連結子会社である株式会社ネクスにおける財務報告に係わる内部統制の不備は当社グループの財務報告に重要な影響を及ぼす可能性が高く、開示すべき重要な不備に該当すると判断いたしました。したがって、当連結会計年度末日時点において、当社グループの財務報告に係る内部統制は有効でないと判断いたしました。

記

・信頼性のある財務報告の作成に必要な体制に関する認識が不十分であった結果、適切な経理・決算業務のために必要かつ十分な専門知識を有した社内の人材が不足していること。

・決算作業に遅延が生じ、決算処理及び連結財務諸表等の表示に関して社内のチェックが不十分であったため、監査人から重要な指摘を受けたこと。

当連結会計年度の末日までに是正されなかった理由は、会社が急速に事業拡大してく中で当然に管理体制を充実すべく整備を行っておりましたが、結果的に決算処理を適切に遂行するための能力及び経験を有した社内の人材の補充を行うことができなかったためであります。

- 同社は、財務報告に係る内部統制の整備及び運用の重要性を認識しており、全社的な内部統制の強化・徹底を行なうとともに、内部統制報告書提出日現在、連結子会社の経理、決算業務対応者として既に2名確保済みで、その後現在に至るまでに決算業務のために必要かつ十分な知識を有した人材1名も確保済みであり、今後1ヶ月以内を目途として経理要員(派遣含む)2名程度を採用する予定としており、翌連結会計年度においては、適切な内部統制を整備し運用する方針であります。

当社といたしましても、財務報告に関わる内部統制の整備及び運用の重要性を十分に認識しており、同社に是正措置を講じさせるとともに、再発防止策として、当社役員によるグループ会社社長との定期的な面談を実施するとともに、グループ会社の経理処理業務に精通した者からの定期的なアドバイスと情報交流を図り、適正な内部統制を整備、運用してまいる方針です。 - -

- -

- アップルインターナショナル株式会社

- H25.12

- 1.一部の関係会社における関連当事者への出金処理において、必要な証憑書類等の入手が徹底されておらず、また、承認プロセスについても不十分であり、当該事項が財務報告に重要な影響を及ぼす可能性があると判断いたしました。

2. 関連当事者に該当する範囲について、情報の収集不足を監査法人より指摘されました。これにつきましては期末日後に関連当事者より必要資料の受入を実施し、すべて修正を完了いたしました。

上記事項につきましては、当社グループの全社的内部統制において、当社が関係会社に対するリスク管理等のモニタリング機能、情報と伝達、コンプライアンスの徹底と統制環境の構築に問題があり、また関係会社の業務プロセス及び決算財務報告に不備があったことによるものであります。

なお、当事業年度末日までにこれらの不備が是正されなかった理由として、当社及び関係会社が小規模組織であることから、整備を完了させるための人的要因と時間的な制約があったことにより、内部統制の構築が困難であったためであります。 - 人員等の制約はあるものの、全社的な内部統制、決算・財務報告に係る内部統制、業務プロセスの再構築を実施し、翌事業年度においては適切な内部統制を整備・運用する方針であります。

- -

- -

- 株式会社ディー・ディー・エス

- H25.12

- 当社は、下記の項目に起因して、一般に公正妥当と認められる企業会計の基準に準拠して連結財務諸表及び財務諸表(以下、連結財務諸表等という。)を作成するための全社的な内部統制及び決算・財務報告プロセスに係る内部統制の整備及び運用が不十分であったため、当連結会計年度の連結財務諸表等に関連して、監査人より次の指摘を受けました。

・開示書類作成に必要な数値の集計誤りや各種資料の整備の不備が多数指摘されました。

・主として経理部門の人員不足により、監査における開示書類のチェックにおいて、多数の指摘が発生いたしました。

当社は、外部の専門家に依頼することで決算処理を適切に遂行する体制は整えておりましたが、上記監査人の指摘が当連結会計年度末日までに是正されなかったこと、かつ、これらが財務報告に与える重要性が高いものと判断し、「開示すべき重要な不備」と判断しました。

当連結会計年度の末日までに是正されなかった理由は、管理部員の退職が相次いだことや、勤続年数が短いことにより、決算処理を適切に遂行するための能力及び経験を有した社内の人材の補充を行なうことができず、財務報告の体制を構築することができなかったためであります。 - 全社的な内部統制の強化・徹底を行うとともに、本書提出日現在、適切な経理、決算業務のために必要かつ十分な知識を有した人材を採用する予定としており、翌連結会計年度においては、適切な内部統制を整備し運用する方針であります。

- -

- -

Source:開示情報「内部統制報告書」「訂正内部統制報告書」などをもとに筆者にて作成