2015年2月に内部統制報告書における開示すべき重要な不備の事例です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。

開示すべき重要な不備などの概要

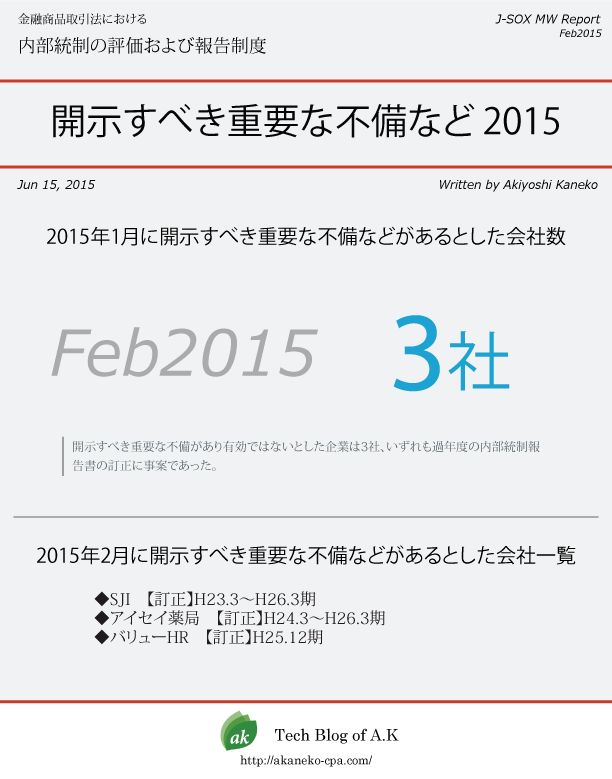

SJI

第三者委員会報告書によると次の取引について誤った会計処理がなされていました。

- 過年度のハードウェア取引の一部が通常の商取引ではなく実質的には金融取引であった

- SJI及び同社子会社において、社内の承認手続を経ずに債務保証がなされた

- SJI及び同社子会社において、その他の不適切な取引がなされた

1は当時の代表取締役個人の資金融通のために、通常の商取引として見えるように仮装して行われたものであって、売掛金や前渡金など、商取引において使用する勘定科目で表示すべきものではなく、個人に対する債権として計上すべきであるというものです。報告書では事案の背景について、グループの成長と発展のために私財を投げ打って、会社の利益を優先して行動する中で、会社が資金繰りに窮したときに自己の借入先の事業会社等から必要な資金を借り入れるなど会社の資金繰りと自分の資金繰りの混同が生じていたため、と分析しています。

2は子会社が連結グループ外部の会社の債務について保証行為を行っていたが、子会社及び親会社が当該事実を把握していなかったため、偶発債務として連結財務諸表に保証債務の注記の記載がなされなかったというものです。報告書では原因について、一つは子会社の職務権限規程が業務内容及び財務内容等の実情を踏まえた規程内容になっていないこと、もう一つは、親会社の関係会社管理規程等の内部規程及びその運用指針等について子会社の管理業務を適切に行うための規程等に不備があったしています。

3は当時の代表取締役が単独で開設をした銀行口座に関連する取引について、社内で当該開設の事実を知らされていなかったため、全て簿外となり、結果として当該口座に関連する取引について一切会計処理が行われていなかったというものです。報告書では会社の財務経理部門による資金調達機能が不十分であり、資金調達を含めた財務経理部門を統括する役職が設置されていなかったこと、社用印章(実印)の管理体制がずさんであったことを原因としてあげています。

会社は平成23年3月期から平成26年3月期の4期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの報告をしています。なお、会社の監査人は異動が続き、新日本有限責任監査法人(H24年3月期)→紀尾井町公認会計士共同事務所(H25年3月期)→清和監査法人(H26年3月期)→公認会計士赤坂事務所及び公認会計士海生裕明事務所(H26年11月)と異動しています。

アイセイ薬局

会社は平成18年以降の上場準備期間中、監査法人等から関連当事者との取引の整理が上場に向けての重要な課題であるとの指摘を受けて整理を行っていたものの、結局のところ第三者委員会の調査報告書に記載があった種々の疑義取引を行うこと等によって解消していました。

いずれも何らかの資金の必要性が生じた際に、当時の代表取締役社長の判断によって、本来の資金使途を明示せずに、その他の取引名目で会社の資金を流用していました。報告書では、その時々の資金提供者から一時的な資金繰りを行い、場当たり的に問題を解消していくという感覚を引きずったまま上場に至ったとしています。

会社は平成24年3月期から平成26年3月期の3期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの報告をしています。

代表取締役社長が上場前の感覚のまま上場に至り、上場会社の経営者としてのコンプライアンス意識が欠如していたことに起因すると結論づけています。報告書では次のとおり厳しい再発防止策を提言しています。

以上のことから,本件疑義取引が行われた状況に鑑みると,今後の再発防止策としては,岡村社長自身のコンプライアンス意識の充実が不可欠であるとともに,併せて,本件疑義取引類似の取引が今後行われないようにするためには,その動機となり得る①岡村グループとアイセイ薬局との実質的な取引を解消し,また,②岡村社長個人の債務の整理をするとともに,③本件疑義取引に係る取引相当額の借入金の返済原資ともなる岡村社長の過度に高額な役員報酬の見直しを行い,適正な役員報酬の額を定めるべきである。これらの事項が改善されない限りは,岡村社長に関しては,上場会社の経営者としての資質の適正性は認められないと考える。

(第三者調査委員会報告書より)

バリューHR

連結子会社における次の不適切な取引がありました。

- 架空の売上・仕入の計上

- ツアーのキャンセルまたは人数変更による返金予定の買掛金の現金または個人口座への振込による回収

- 売掛金の現金または個人口座への振込による回収

- キックバックの取り消し

- 発券業務に関し回収できなくなっていた滞留売掛金の発生

上記の不適切取引を行うようになった不正実行者の動機は、従業員の多くが他社で自分の元部下を連れてきた人達であり、業績が悪くなると会社の存続が危うくなるという危機感を持っていたこと、もし会社が存続できなくなる結果、連れてきた従業員が職を失うことになると申し訳ないという気持ちがあったからであるとのことでした。

当該子会社の外販部門については、親会社内に旅行業界の事情に精通した人員がいないため、外部より招聘した中途採用者の営業方法に全面的に依拠せざるを得なかったという事情が存在していたことも監督・監視機能が行き届かなかった原因のようです。

特別委員会の調査報告書では、今回の不適切取引を敢行するに至った理由が目標売上額の達成が困難であったことについて、外販部門の性質上、営業担当者と顧客との関係が密接であり、営業担当者個人に権限が集中しやすいという一面があり、将来的に、本件と同様の事件が発生する危惧も否定できないとしています。それゆえ、旅行事業のうち外販部門については、顧客に対する説明や同部門に所属している従業員の雇用への配慮は必要であるものの、然るべき時期に撤退をするべきものという報告書としては踏み込んだ提言をしています。

会社は平成25年12月期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの報告をしています。

開示すべき重要な不備の一覧

株式会社SJI

- 会社名

- 決算期

- 開示すべき重要な不備の内容

- 開示すべき重要な不備の是正方針

- 付記事項

- 特記事項

- 開示すべき重要な不備の是正方針

- 株式会社SJI

- H26.3、H25.3、H24.3、H23.3

- (・・・前略)さらに、平成27年第4四半期において、以下の事項を新たに認識し、再発防止策に取組んでおります。

当社は過年度取引の一部について不適切な取引およびそれに伴い誤った会計処理が行われた可能性があるなどの疑義が発生したことを受け、平成26年10月10日に外部の専門家からなる第三者委員会(委員長:根津 宏行氏)を設置し、事実関係の調査を実施しました。当該調査の結果、国内におけるハードウエア取引および海外におけるハードウエア取引が李取締役に対する資金融通であったこと、恒星信息(香港)有限公司による一部の債務保証に係る会計処理がなされなかったこと、当社社内の承認手続きを経ない借入れが行われていた事が判明し、その結果として不適切な会計処理が確認されました。

これらは経営者が内部統制を無効化させたこと、および当社の海外連結子会社に対するガバナンスの実効的な運用が不十分なことに起因するものと認識しております。

また、当該調査と並行して、当社が第三者委員会に委嘱した事項以外に訂正処理を要する不適切な会計処理の有無について独自の調査を実施した結果、当社において貸付債権・仮払金に係る貸倒引当評価に係る不適切な会計処理及び、恒星信息(香港)有限公司において借入債務管理等に係る不適切な会計処理を発見しました。

これらは決算・財務報告プロセスの管理が適切に運用されていなかったことに起因するものと認識しております。

上記事項により、当社は過年度の平成23年3月期から平成26年3月期迄の有価証券報告書、および平成23年3月期第2四半期から平成27年3月期第2四半期までの四半期報告書の決算を訂正することとしました。

以上のことから、当社と連結子会社の全社的な内部統制及び、決算・財務報告プロセスの一部に関する内部統制に重要な不備があったと認識しております。 -

(a) 不適切な取引の発生防止に向けた事前及び事後のチェック機能の充実・強化

(b) 関連会社の管理体制の充実・強化

(c) 財務経理部門の機能の充実・強化

(d) 社用印章の管理体制の強化

(e) 内部通報制度の有効・充実化

(f) 全社的なコンプライアンス意識向上に向けた研修受講の義務化

同時に、当社の独自調査結果に基づく内部統制上の重要な不備の是正を図るため、上記再発防止策に加え、以下の再発防止策に取組んでまいります。

(g) 貸付債権・借入債務・仮払金(前渡金)等の管理に係る実施過程の客観性の確保

(h) 貸付債権・借入債務・仮払金(前渡金)等に係る会計上の見積りの実施過程の客観性の確保

なお、再発防止策の策定とその実施状況にあたっては、平成27年1月30日に設置した外部の専門家からなる社外委員会(委員長:宗像 紀夫氏)の助言・指導・検証の基で厳正に取組んでまいります。 - -

- -

- 株式会社アイセイ薬局

- H26.3、H25.3、H24.3

- 当社は、証券取引等監視委員会の開示検査を受け、過去の一部の工事請負契約、土地賃貸借契約及び不動産売買契約等に基づく取引(以下、「本件疑義取引」という。)につき、会計処理の適正性に関し疑義を呈されました。

これを受けて、本件疑義取引に係る事実解明及び会計処理の適正性に係る事実解明を目的として、平成26年11月28日開催の取締役会において、利害関係を有しない中立・公正な外部の専門家から構成される第三者委員会を設置することを決議致しました。

同日以降、第三者委員会は証憑書類や取引データの精査、関係者へのヒアリングやメール履歴調査等、その他実施可能な方法により、本件疑義取引に関しての調査を実施しました。

平成27年1月30日付けで、当社は第三者委員会より調査報告書の提出を受けました。

委員会の調査の結果、本件疑義取引が行われた背景と案件検討プロセスについて開示すべき重要な不備があることが判明しました。

具体的には、経営者のコンプライアンス意識の欠如、取締役・監査役の経営者に対する監視機能が十分に働いていなかったこと、当社と経営者個人の事業との公私混同などから、全社的な内部統制及び決算・財務報告プロセスの一部に重要な欠陥があったため、適正な会計処理が行われなかったものと認識しております。

これに伴い、当社は平成19年3月期以降の決算を訂正し、有価証券届出書、平成24年3月期から平成26年3月期までの有価証券報告書、並びに平成24年3月期第3四半期から平成25年3月期までの四半期報告書及び平成26年3月期の第2四半期報告書について訂正報告書を提出することといたしました。

なお、重要な不備については、本件訂正報告書提出時点において是正が完了しておりません。

また、当該調査と並行して、当社が第三者委員会に委嘱した事項以外に訂正処理を要する不適切な会計処理の有無について独自の調査を実施した結果、当社において貸付債権・仮払金に係る貸倒引当評価に係る不適切な会計処理及び、恒星信息(香港)有限公司において借入債務管理等に係る不適切な会計処理を発見しました。

これらは決算・財務報告プロセスの管理が適切に運用されていなかったことに起因するものと認識しております。

上記事項により、当社は過年度の平成23年3月期から平成26年3月期迄の有価証券報告書、および平成23年3月期第2四半期から平成27年3月期第2四半期までの四半期報告書の決算を訂正することとしました。

以上のことから、当社と連結子会社の全社的な内部統制及び、決算・財務報告プロセスの一部に関する内部統制に重要な不備があったと認識しております。 -

(1)経営者のコンプライアンス意識の徹底

(2)取締役・監査役の十分な監視体制

(3)個人の事業との間における資金的・人的関係の隔絶 - -

- -

- 株式会社バリューHR

- H25.12

- 平成26年12月、当社の連結子会社である株式会社バリューサポート(以下「バリューサポート」といいます。)の旅行事業外販部門の売上計上に関し、会計監査人からの指摘により当社は社内調査を行っていたところ、当該部門の一従業員より当該従業員が担当した平成26年12月期における取引案件の一部について架空の売上及び仕入計上を行った旨の申告がありました。これを受けて当社は、平成27年1月23日、外部の有識者を中心に構成される特別調査委員会を設置し、不適切な会計処理に関する事実関係等の調査を実施いたしました。

かかる調査の結果、平成26年12月期以前にも当該従業員の担当取引案件において売上の過大計上等の事実が認められ、その結果、過年度においても不適切な会計処理が行われていたことが判明しました。

これは、旅行事業外販部門において、売掛金の現金回収などの特有の商慣習の存在、小規模組織が故の閉鎖性と権限の一極集中、子会社のノンコア事業であったための親会社及び子会社管理において経営管理本部での牽制、モニタリングが十分に機能しなかったことなどから、このような不正行為が継続し、その発見が遅れたものと認識しております。

本件に対する当社の対応として、平成25年12月期(第13期)及び平成26年12月期(第14期)第3四半期までの決算を訂正し、当該訂正が影響する平成25年12月期(第13期)の有価証券報告書、四半期報告書の訂正報告書及び有価証券届出書の訂正届出書、平成26年12月期(第14期)の第3四半期までの四半期報告書の訂正報告書を提出いたしました。 -

① 組織(内部)体制の見直し

② 旅行事業における業務処理手順の見直し及び経営管理部門による牽制機能の強化

③ コンプライアンス体制、教育の強化

④ 内部通報制度の周知徹底

⑤ 内部監査の強化

⑥ 内部統制の評価範囲の見直し - -

- -