前回のエントリーでは、マイナンバー制度に関連して公表された「特定個人情報の適正な取扱いに関するガイドライン(事業者編)(案)[以下、ガイドライン案(事業者編)という]」について、安全管理措置の各管理段階を落とし込む形で、取扱規程等を作成する必要があると述べました。

この取扱規程等は、各事業者の具体的な事務の流れを整理する必要があることから、特定個人情報保護委員会は、統一的なモデルを委員会が作成するのは適当でないとしています。したがって、各事業者において、既存のセキュリティポリシー等、個人情報保護に係る規程等をベースに一部改正をして、特定個人情報の取扱いを盛り込むことによって対応することになると思われます。

ところで、ガイドライン案(事業者編)と同時に、「特定個人情報保護ガイドライン検討会(事業者グループ)等において寄せられた質問に係る考え方」が公表されています。ガイドラインと合わせて読むことによって、取扱規程等に盛り込むべき項目を特定する際など、参考になりそうな箇所もありますので、ご紹介します。

*2014年12月11日に確定したガイドラインが公表されています。「特定個人情報保護ガイドライン検討会(事業者グループ)等において寄せられた質問に係る考え方」の一部は、Q&Aとしてガイドラインとともに公表されています。(12月19日)

今回のテーマは番号法上の保護措置及び安全管理措置について各論として解説されている項目「特定個人情報の利用制限」の中の「個人番号の利用制限」について寄せられた質問と委員会の考え方を取り上げます。

個人番号の利用制限

番号法では、個人番号はあらかじめ限定的に定めた事務の範囲の中から、具体的な利用目的を特定した上で、利用するのが原則とされています。事業者についてはそれが個人番号関係事務(番号法第9条第3項)になります。具体的には、従業員等の個人番号を給与所得の源泉徴収票、支払調書、健康保険・厚生年金保険被保険者資格取得届等の書類に記載する事務、また、それらの書類を行政機関等及び健康保険組合等に提出する事務などを指します。

ここで、個人番号関係事務の範囲内での利用かどうかの判断は、個人番号関係事務実施者が個人番号関係事務を遂行する目的で行う行為かどうかで判断をします。

個人番号を含む情報の出力

例えば、次の①から③のように業務遂行時に取り扱う印刷物・画面に表示される個人番号が、番号法の利用制限に違反するかどうか考えてみてください。

質問と考え方

- ①収集した個人番号を特定個人情報ファイルへ登録し、登録結果を確認するため、個人番号を含む情報をプリントアウトする場合

- ②個人番号関係事務を遂行する目的で、特定個人情報ファイルに登録済の個人番号を照会機能で呼び出しプリントアウトする場合

- ③個人番号関係事務以外の業務を遂行する目的(例えば、顧客の住所等を調べるなど)で照会した端末の画面に、特定個人情報ファイルに登録済の情報が表示されており、これをプリントアウトする場合

いかがでしょうか。

①と②は個人番号関係事務の遂行が目的となっていますので、個人番号関係事務の範囲内での利用といえます。これに対して③では、顧客の住所等を調べる目的で照会した画面に、特定個人情報ファイルの情報が表示されています。

照会の実施者にとって個人番号の出力有無は無関心事かもしれませんが、ここにおける顧客住所等を調べる行為が個人番号関係事務の遂行とは関係がないため、個人番号関係事務の範囲外での利用になります。

したがって、利用制限の違反とならないよう、このようなケースでの照会画面、印刷物には個人番号を出力しないよう工夫する必要があります。

プロセスで確認

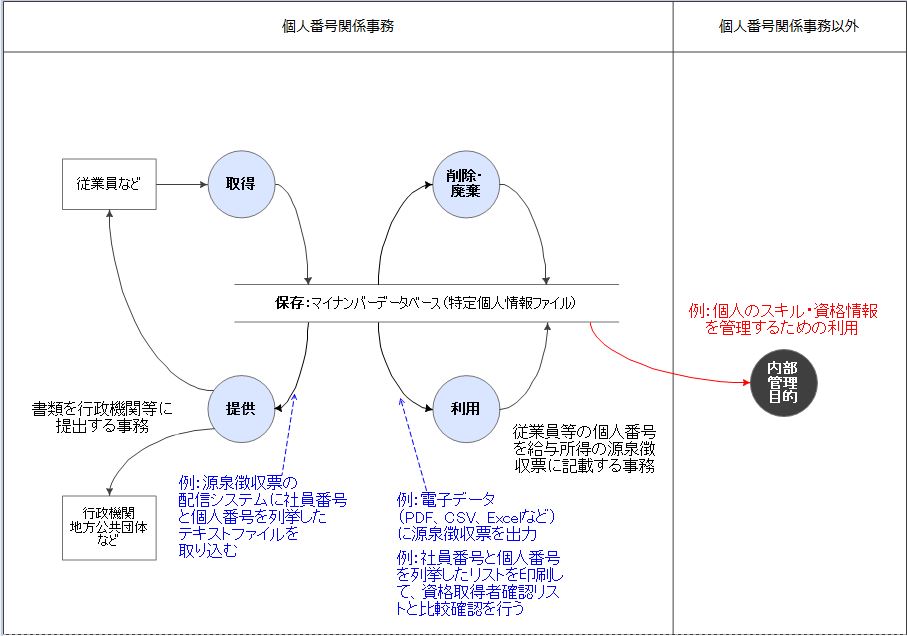

上記の判断を、前回のエントリーでも使った安全管理措置の各管理段階(プロセス)に位置づけて確認してみましょう。

上図表から、①は特定個人情報ファイルへ登録作業が正しく行われたことを確認するために行う行為(「取得」から「保存」に至るプロセス)であること、②は個人番号関係事務を遂行するために必要な情報を呼び出して準備する行為(「保存」から「利用」「提出」「削除・廃棄」のいずれかに至るプロセス)であることがわかります。

しかし、③の(個人番号関係事務以外の業務を遂行する目的で)顧客の住所等を調べる行為などは安全管理措置の各管理段階(プロセス)に位置づけることができません。

確認用帳票・中間生成物

また例えば、次の①から③のように業務上必要とされる確認用帳票や中間生成物に表示される個人番号が、番号法の利用制限に違反するかどうか考えてみてください。

質問と考え方

- ①電子データ(PDF、CSV、Excelなど)に源泉徴収票を出力する。

- ②源泉徴収票を電子配信するシステムで、源泉徴収票内に個人番号を表示するため社員番号と個人番号を列挙したテキストファイルを取り込む。

- ③社員番号と個人番号を列挙したリストを印刷して、税や社会保険関連の情報の比較確認を行う。(資格取得者確認リスト、社員台帳など)

いかがでしょうか。

ここでのポイントは、個人番号関係事務の範囲内での利用にかかる一連の作業範囲と理解できるかどうかです。つまり、確認用帳票や中間生成物について、個人番号関係事務を処理するために必要があるのであれば、それらに個人番号が含まれていても、利用目的の範囲内の利用と考えられます。

①及び②については、出力した源泉徴収票やテキストファイルを個人番号関係事務のために利用するのであれば問題ありませんが、それらを使って他の目的のために使用するのであれば目的外利用に該当します。

③については、源泉徴収票の作成・提出に必要な範囲、社会保障手続を行うのに必要な範囲で社員番号と個人番号を紐づけることは可能と解されますが、それらを超えて社員管理の一環としての利用を目的とするのであれば、目的外利用に該当します。

プロセスで確認

上記の判断を安全管理措置の各管理段階(プロセス)に位置づけて確認してみましょう。

上図表でわかるように、従業員等の個人番号を給与所得の源泉徴収票に記載する事務(「利用」にあたる)、また、それらの書類を行政機関等に提出する事務(「提出」にあたる)の範囲内での利用にかかる一連の作業範囲かどうかで判断されます。

したがって、源泉徴収票と同等の内容をもつ電子データ(①のケース)、社員番号と個人番号を列挙したテキストファイル(②のケース)、社員番号と個人番号を紐づけしたリストの印刷物(③のケース)が、個人番号関係事務以外に使用される場合に目的外利用として番号法の利用制限に違反することになります。例えば、②の場合、当該テキストファイルを、個人のスキル・資格情報を管理するために別のシステムや管理ファイルとして取り込む行為は、利用制限の違反に該当すると考えられます。

業務用ソフトウェアを提供している事業者への委託

業務用のソフトウェアを提供している事業者が、運用・保守業務の実施過程において特定個人情報ファイルを取り扱う可能性が考えられます。自社で個人番号を含むデータの保守・点検を行うことは個人番号関係事務の一部と考えられますが、それを他者に委託に基づいて行ってもらうことは、番号法上の利用制限との関係でどうなるでしょうか。

この質問に対する委員会の考え方は、業務ソフトウエアのサポート業務におけるデータの預かりや修復等が個人番号関係事務の委託に基づいて行われるのであれば、その範囲内で特定個人情報ファイルを取り扱ったとしても、利用目的の範囲内での利用になるとしています(個人番号関係事務の一部の委託)。

なお、当該業務を委託するに当たって、委託者は、委託先において、番号法に基づき委託者自らが果たすべき安全管理措置と同等の措置が講じられるよう必要かつ適切な監督を行う必要があるとしています。

注:本記事は執筆時点の情報に基づき作成しています。今後、更新・追加されるガイドラインやFAQなどによって適宜内容は加筆・修正していく予定です。実務への適用にあたっては、関連する法令・ガイドラインなどの公表物をご自身で確認のうえ、検討・判断をお願いします。