東京証券取引所から2014年3月期の決算短信の発表状況が公表されました。母集団として3月決算会社は最も多いため、この資料にて公表される「所要日数」という早期化指標の状況と推移は、決算早期化の市場動向を把握するうえで役に立ちます。

集計対象となる3月決算会社の増加について

日本取引所グループ(JPX)傘下の東京証券取引所と大阪証券取引所の株式市場が東証に統合され、売買が一本化されています。この統合によって、新興企業向け市場JASDAQを含めた大証上場銘柄がすべて東証に移り、東証の上場企業数は大きく増加しました。

今回、3月決算会社を対象とした決算短信の集計結果における母集団も、統合前の2013年3月期に1,706社であったのが、統合後の2014年3月期には2,371社と約4割増えています。

市場の統合前後における比較

2014年3月期の3月決算会社の平均所要日数は39.3日でした。統合前の東証3月決算会社の平均所要日数が38.4日でしたので、昨年と今年で土日祝日を除いたカレンダーベースの稼働日が同じであることを勘案すると、大証の上場企業が加わることによってざっくりと1日遅くなったと言えます。

所要日数は前期比でプラス

東証の3月決算会社における決算の平均所要日数は短縮の度合は小さくなっているものの、1993年3月期から2012年3月期まで毎年前期よりも短縮していました。それが2013年3月期で初めて前期と同じになりました。

以下に、昨年エントリーした記事に掲載した平均所要日数の推移を再掲しておきます。

| 決算期 | 平均所要日数 | 備考 |

|---|---|---|

| 1993.3 | 71.0日 | 連結作成会社 |

| 53.9日 | 連単同時発表会社 | |

| 2001.3 | 50.3日 | 連結作成会社 |

| 2007.3 | 40.9日 | 全体 |

| 2012.3 | 38.4日 | 全体 |

| 2013.3 | 38.4日 | 全体 |

そして、統合後の今回ですが、東証で公表している市場統合後の企業をベースにした2013年3月期の決算短信の発表の所要日数のデータによると、2014年3月期は前期に比べてわずか0.1日ですが長くなっていました。

| 決算期 | 平均所要日数 | 前期比 |

|---|---|---|

| 2013.3 | 39.2日 | - |

| 2014.3 | 39.3日 | +0.1日 |

私の知る限り、前期比で所要日数がプラスに(決算発表までの期間が長く)なったのは初めてです。

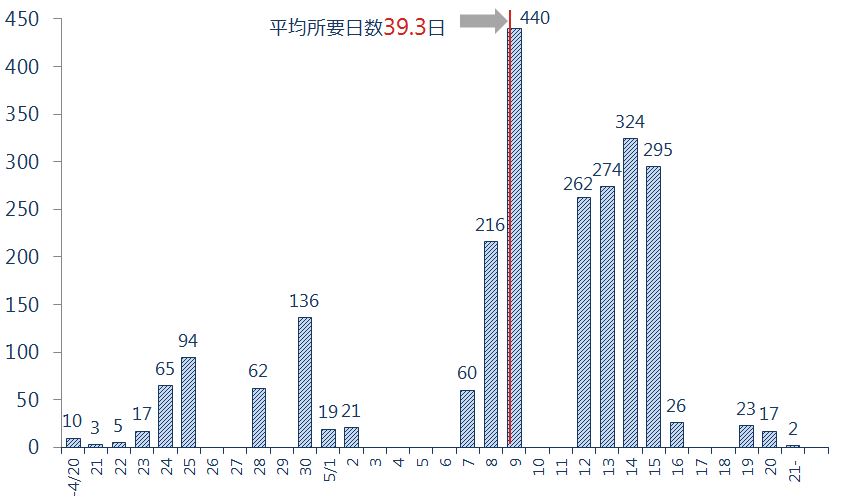

決算発表の日別会社数の分布状況

それでは昨年のエントリー同様、決算発表の日別会社数の分布状況をみてみます。(下図表は「平成26年3月期決算短信発表状況等の集計結果について」より作成)。3月決算会社は途中に連休を挟むこともあるため、決算発表の日別分布状況は連休前と後で大きく2つの山になります。

この2つの山ができる背景には、東証などが年次決算の決算短信の発表の早期化について「決算発表の開示時期を45日以内が適当、30日以内がより望ましいとする」指針を出していることが影響しているのですが、前期と比較すると、統合後のこのグラフの分布状況として後半の山が大きくなっていることがわかります。

早期発表会社の割合は縮小

そこでまず、決算日後30日以内に決算短信の発表を行っている早期発表会社の割合を見てみます。すると統合後の2014年3月期の早期発表会社数は383社(全体の16.15%)でした。同じ統合後の企業をベースとした2013年3月期の早期発表会社数も387社(同16.21%)と同じ水準です。

つまり、これまで東証の3月決算会社の会社における早期発表会社の割合は19%から20%で推移していましたので、統合によって全体の早期発表会社の割合が縮小したことがわかります。下表は過去の東証発表資料に基づいて作成した過去3年の早期発表会社数の推移です。

| 決算期 | 早期発表会社数 | 全体に対する割合 | 備考 |

|---|---|---|---|

| 2012.3 | 333社 | 19.54% | 統合前をベース |

| 2013.3 | 332社 | 19.46% | 統合前をベース |

| 387社 | 16.21% | 統合後をベース | |

| 2014.3 | 383社 | 16.15% | 統合後をベース |

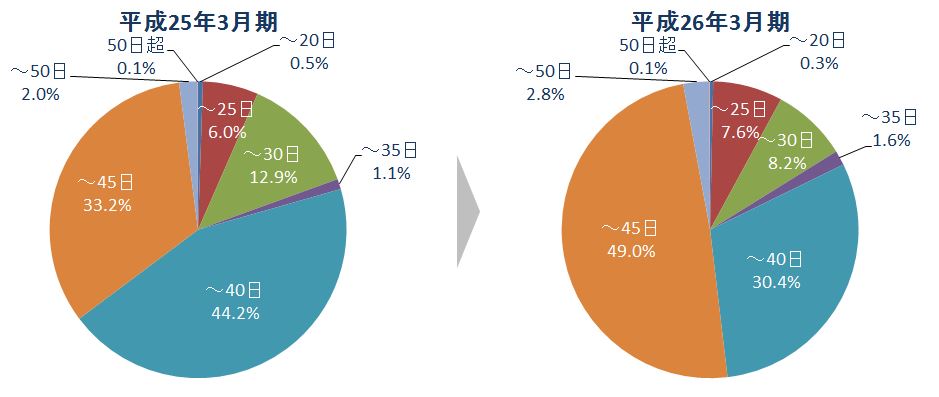

全体として所要日数の分布は後ろへ

次に、統合後の東証3月決算会社の所要日数の分布状況を見てみます。すると全体としても決算発表の所要日数が後ろにズレたことがわかります。「~40日」までに決算発表をする会社の割合が約14%減り、代わりに東証が数値目標として示している「~45日」までに決算発表をする会社の割合が約16%増えています。

今回公表された資料を見ると、今後も決算早期化を経営課題の一つと認識して取り組む企業が出てくるのではないかと思いました。IFRSの動向、競合他社の決算発表状況など何らかのきっかけが必要になりますが、いざ決算早期化に取り組もうと考えた時にどのようなアプローチがあるのか事前に学習をしておくとスムーズになります。

【お知らせ】TKC決算早期化セミナー

最後にお知らせです。

6月20日(金)東京と24日(火)名古屋で、株式会社TKCと所属する法人グループが共催で決算早期化セミナーを開催します。おかげさまで、各会場とも定員を超えるお申し込みをいただいたため、会場を拡張し追加の申し込みを受付しています。本セミナーでは、決算早期化を経営課題の一つと認識し、今後取り組もうとされている企業担当者様向けに、PERT図を利用したクリティカル・パスを特定する手法をご紹介いたします。

決算早期化を推し進める時代背景が変わっても、日程を短縮するという決算早期化の本質は同じです。社内関係各部門と業務プロセスに真正面から向き合う形で、決算早期化を進めるための実践的な手法を学ぶことができます。

決算早期化も色々な課題があるため、すべての決算早期化プロジェクトでPERT図が有効とは言いませんが、比較的広範に利用することができるツール&テクニックですので、身につけておいて損はありません。

詳細はコチラ→ TKC決算早期化セミナー

ご参加いただいた方には特典として拙著「阻害要因探しから始める 決算早期化のテクニック」(書籍)を進呈させていただきますので、是非、ご参加ください。

阻害要因探しから始める決算早期化のテクニック