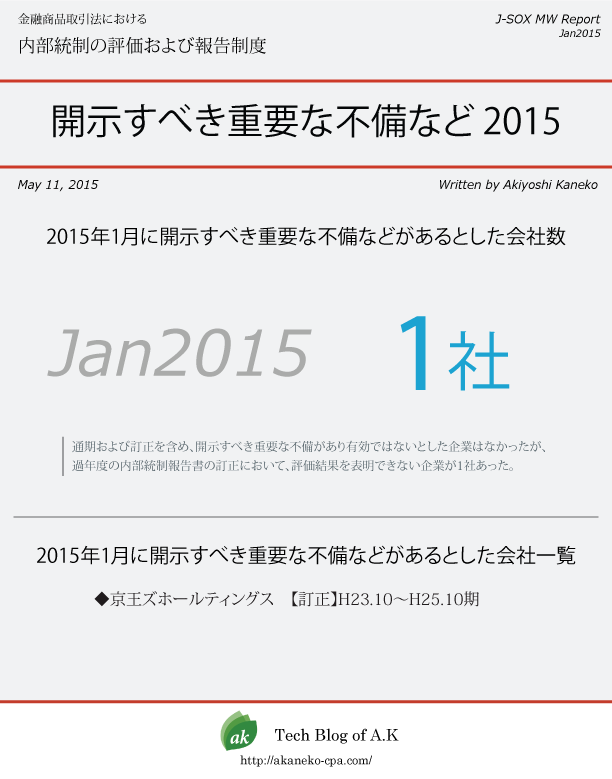

2015年1月に内部統制報告書における開示すべき重要な不備の事例です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。

開示すべき重要な不備などの概要

京王ズホールディングス

この数年間、財務報告に係る内部統制に大きな課題を持ち、その改善に取り組んできています。内部統制報告書の経営者評価の結果だけを見ると、意見不表明(H23.10期)、開示すべき重要な不備(H24.10期およびH25.10期)と続いている会社です。

会社は、2014年6月に経営及び事業運営の効率化を図るため、親会社の光通信と決算期を統一し3月決算会社へ移行しています(H27.3期は17か月決算)が、7月に経営体制を刷新した後、外部機関の調査において過年度の会計期間の会計処理に関する疑義の指摘を受け、12月から翌2015年1月まで社内調査委員会による調査を実施し、調査報告書を公表しました。

その調査結果に関連して、1月にH23.10期からH25.10期の内部統制報告書の訂正を提出しています。

H23.10期

元代表取締役に対する組織的な資金流出に関する追加的な情報を公表しています。調査報告書で指摘された複数の全社的な内部統制の不備について、調査結果の公表から過年度決算の訂正に関する公表まで時間的な猶予がなく、当該会計期間にかかる財務報告に係る内部統制の評価手続を実施することができなかったとしています。

もともと、通期の内部統制報告書において、その他の重要な評価手続を含め実施できていなかったこともあり、最終的な評価結果を表明することができないということに変わりありません。

調査報告書で指摘された不適切行為等に関して2点ほど補足をしています。この内容が残りの2期の訂正にも関連しています。

- 財務報告に係る内部統制の評価に必要な手続を全て実施した場合には、その評価結果として、全社的な内部統制に開示すべき重要な不備があるとの判断に至っていた可能性がある

- 元代表取締役及び同人の個人会社が保有していた当社株式の全てが売却(2014年5月)されており、その他の関与した役員もすべて退任していることから、当該全社的な内部統制に見込まれる開示すべき重要な不備は、本訂正報告書の提出日(2015年1月)において是正されたとの評価結果に至っていた可能性がある

H24.10期

通期の内部統制報告書では開示すべき重要な不備があるため内部統制は有効でないという評価結果でした。しかし、今回の調査結果を受けて、重要な評価手続が実施できなかったこととなったため、「評価結果を表明することができない」という評価結果に訂正をしています。

もともと、通期の内部統制報告書において、開示すべき重要な不備の内容としてあげていた資金管理プロセスに係る内部統制の不備は、氷山の一角にすぎず、調査報告書の一部又はその一環としてなされた事象と判明した、としています。

H25.10期

通期の内部統制報告書では開示すべき重要な不備があるため内部統制は有効でないという評価結果でしたが、前期同様、「評価結果を表明することができない」という評価結果に訂正をしています。

また、この期では、当該不備に関連した外形的事情の大部分についての疑義は払拭されたとして、内部統制報告書の提出日において、内部統制の整備及び運用状況は有効であると評価している旨を公表していました。

しかし、今回の調査結果を受けて、外形的事情は氷山の一角にすぎず、外形からは認識し得ないところで不適切な関係性を有していたことが発覚したことから、通期の内部統制報告書提出時点で有効とした内部統制は、実は、外形的事情を是正してもなお有効ではなかったものと考えるとしています。

そして、今回、訂正報告書の提出日(2015年1月)において、関与したすべての者が会社に対して何ら影響力を行使できない状況となったことを根拠に、全社的な内部統制に見込まれる開示すべき重要な不備は概ね是正されたとの評価結果に至っていた可能性がある、としました。

開示すべき重要な不備の一覧

- 会社名

- 決算期

- 開示すべき重要な不備の内容

- 開示すべき重要な不備の是正方針

- 付記事項

- 特記事項

- 株式会社京王ズホールディングス

- H25.10、H24.10、H23.10

-

【H23.10期訂正後の訂正箇所のみ】

さらに当社は、平成26年7月29日に一部の役員を交代し経営体制を刷新したあと、外部機関の調査を受けた結果、平成26年12月2日に、平成23年10月期決算から平成27年3月期第3四半期決算にかかる各会計期間の会計処理に関する疑義の指摘を受けたことから、平成26年12月19日付け当社取締役会の決議により、当該疑義に関する事実関係の正確な把握と、これに基づく数値面での訂正の必要性、並びに原因、責任の所在及び再発防止策の提言等を目的として、弁護士資格を有する社外監査役2名及び外部の独立した立場を有する公認会計士2名により構成する社内調査委員会設置し、平成27年1月10日までの間、当該疑義に関する調査を行ってまいりました。

当該調査の結果については、平成27年1月13日付け「調査報告書(最終報告書)」を同日付で公表しているとおりであります(「社内調査委員会からの調査報告書(最終報告書)の受領に関するお知らせ」)。当該調査報告書においては、過去の当社の全社的な内部統制において開示すべき重要な不備があったことを示唆する複数の事象の指摘を受けましたが、当該調査結果の公表から上記訂正を踏まえた過年度決算の公表までの間に時間的猶予がなく、遺憾ながら当該各会計期間にかかる当社の財務報告に係る内部統制の評価手続を実施することができませんでした。

したがって、当社は、上記重要な評価手続が実施できなかったため、平成23年10月31日時点の当社の財務報告に係る内部統制について、最終的な評価結果を表明することができません。

なお、社内調査委員会の調査報告書において指摘されている各事象は、下記1「本件不適切行為等」記載のとおりであり、これを踏まえて上記財務報告に係る内部統制の評価に必要な手続を全て実施した場合には、その最終的な評価結果として、平成23年10月31日当時の当社の財務報告に係る内部統制には、下記2「評価手続を実施した場合に見込まれる開示すべき重要な不備の内容」記載の開示すべき重要な不備があるとの判断に至っていた可能性があります。

記

1 本件不適切行為等

(1)元代表取締役に対する組織的な資金流出

平成23年10月、当社の元取締役及び従業員に対する福利厚生目的の貸付けを装って元代表取締役に資金を流出させていたこと

(2)当社の当時の代表取締役らが債権の見積もりに関する重要な情報等を適切に共有しなかったこと等に起因して、当社の元代表取締役及びその個人会社らに対する貸付金に係る貸倒引当金の計上時期及びその額を誤ったこと

2 評価手続を実施した場合に見込まれる開示すべき重要な不備の内容

本件不適切行為等のうち、(1)の事象は、主に当社の支配株主であった元代表取締役の資金需要等に応えるため、元代表取締役及び接触関係を有していた一部の役員その他関係者が通謀のうえで正当な社内手続等を偽装して実行されており、ⅰ)経営者による不正であること、ⅱ)プロセスに関与する複数のものが結託したものであることという、いわゆる内部統制の限界として例示される事象そのものであります。

また、(2)については、一見すると、見積もりによる勘定科目に至る決算・財務報告プロセスの不備とも見受けられるものの、本件不適切行為等の場合におけるその原因は、見積もりの判断に決定的に影響する一部の役員のみが知り得た重要な情報が、他の役員その他関係者に対して適切に共有されていなかったという、重要情報の共有体制に問題があったことによって生じたものであります。

上記各事象は、いずれもプロセスに対する統制によって牽制・モニタリングすることが困難な事象であり、経営者の遵法意識、社内の規範意識といった企業風土の在り方に根本的な問題があったものと考えられることから、財務報告に係る内部統制の評価手続を実施した場合には、全社的な内部統制に開示すべき重要な不備があるとの評価に至っていた可能性があります。

なお、上記全社的な内部統制に見込まれる開示すべき重要な不備の直接の原因となった元代表取締役については、平成26年5月に株式会社光通信により実施された当社株式に係る公開買付けにおいて、元代表取締役及び同人の個人会社が保有していた当社株式の全てが売却されたことにより、現在では当社に対して何らの影響力をも行使できない状況となっております。また、その他の関与した役員はすべて退任しており、当該全社的な内部統制に見込まれる開示すべき重要な不備は、本訂正報告書の提出日においては是正されたとの評価結果に至っていた可能性があります。

【H24.10期訂正後の訂正箇所のみ】

当社は、平成26年7月29日に一部の役員を交代し経営体制を刷新したあと、外部機関の調査を受けた結果、平成26年12月2日に、平成23年10月期決算から平成27年3月期第3四半期決算にかかる各会計期間の会計処理に関する疑義の指摘を受けたことから、平成26年12月19日付け当社取締役会の決議により、当該疑義に関する事実関係の正確な把握と、これに基づく数値面での訂正の必要性、並びに原因、責任の所在及び再発防止策の提言等を目的として、弁護士資格を有する社外監査役2名及び外部の独立した立場を有する公認会計士2名により構成する社内調査委員会設置し、平成27年1月10日までの間、当該疑義に関する調査を行ってまいりました。

当該調査の結果については、平成27年1月13日付け「調査報告書(最終報告書)」を同日付で公表しているとおりであります(「社内調査委員会からの調査報告書(最終報告書)の受領に関するお知らせ」)。当該調査報告書においては、過去の当社の全社的な内部統制において開示すべき重要な不備があったことを示唆する複数の事象の指摘を受けましたが、当該調査結果の公表から上記訂正を踏まえた過年度決算の公表までの間に時間的猶予がなく、遺憾ながら当該各会計期間にかかる当社の財務報告に係る内部統制の評価手続を実施することができませんでした。

したがって、当社は、上記重要な評価手続が実施できなかったため、平成24年10月31日時点の当社の財務報告に係る内部統制について、最終的な評価結果を表明することができません。

なお、当社は、平成25年1月31日に提出いたしました訂正前の第20期(自 平成23年11月1日 至 平成24年10月31日)内部統制報告書において、「当社グループの資金管理プロセスに係る内部統制について以下のとおり不備が認められました。

①会社との利益相反取引に該当する仮払取引について、社内稟議の手続きは取られておりましたが、取締役会の承認手続が行われておりませんでした。なお、当該仮払金に関しては平成24年12月に全額回収済みであり、現時点では残高はありません。

②関連当事者に関係する支出において、本来貸付金として処理すべきものが、販売費及び一般管理費として処理されておりました。当該費用については、契約書を締結し貸付金としての処理へ変更し、毎月一定額の回収を行っております。」と報告いたしました。

しかしながら、上記資金管理プロセスの不備は氷山の一角にすぎず、社内調査委員会の調査報告書において指摘されている各事象の一部又はその一環としてなされた事象であったことが判明しております。

社内調査委員会の調査報告書において指摘されている各事象は、下記1「本件不適切行為等」記載のとおりであり、これを踏まえて上記財務報告に係る内部統制の評価に必要な手続を全て実施した場合には、その最終的な評価結果として、平成24年10月31日当時の当社の財務報告に係る内部統制には、下記2「評価手続を実施した場合に見込まれる開示すべき重要な不備の内容」記載の開示すべき重要な不備があるとの判断に至っていた可能性があります。

記

1 本件不適切行為等

(1)元代表取締役に対する組織的な資金流出

①平成23年10月、当社の元取締役及び従業員に対する福利厚生目的の貸付けを装って元代表取締役に資金を流出させていたこと

②平成24年7月から平成26年4月までの間、当社の元従業員らが元代表取締役の経費等を当社の経費等として精算していたこと

(2)当社の当時の代表取締役らが債権の見積もりに関する重要な情報等を適切に共有しなかったこと等に起因して、当社の元代表取締役及びその個人会社らに対する貸付金に係る貸倒引当金の計上時期及びその額を誤ったこと

2 評価手続を実施した場合に見込まれる開示すべき重要な不備の内容

本件不適切行為等のうち、(1)の事象は、主に当社の支配株主であった元代表取締役の資金需要等に応えるため、元代表取締役及び接触関係を有していた一部の役員その他関係者が通謀のうえで正当な社内手続等を偽装して実行されており、ⅰ)経営者による不正であること、ⅱ)プロセスに関与する複数のものが結託したものであることという、いわゆる内部統制の限界として例示される事象そのものであります。

また、(2)については、一見すると、見積もりによる勘定科目に至る決算・財務報告プロセスの不備とも見受けられるものの、本件不適切行為等の場合におけるその原因は、見積もりの判断に決定的に影響する一部の役員のみが知り得た重要な情報が、他の役員その他関係者に対して適切に共有されていなかったという、重要情報の共有体制に問題があったことによって生じたものであります。

上記各事象は、いずれもプロセスに対する統制によって牽制・モニタリングすることが困難な事象であり、経営者の遵法意識、社内の規範意識といった企業風土の在り方に根本的な問題があったものと考えられることから、財務報告に係る内部統制の評価手続を実施した場合には、全社的な内部統制に開示すべき重要な不備があるとの評価に至っていた可能性があります。

なお、上記全社的な内部統制に見込まれる開示すべき重要な不備の直接の原因となった元代表取締役については、平成26年5月に株式会社光通信により実施された当社株式に係る公開買付けにおいて、元代表取締役及び同人の個人会社が保有していた当社株式の全てが売却されたことにより、現在では当社に対して何らの影響力をも行使できない状況となっております。また、その他の関与した役員はすべて退任しており、当該全社的な内部統制に見込まれる開示すべき重要な不備は、本訂正報告書の提出日においては概ね是正されたとの評価結果に至っていた可能性があります。

【H25.10期訂正後の訂正箇所のみ】

当社は、平成26年7月29日に一部の役員を交代し経営体制を刷新したあと、外部機関の調査を受けた結果、平成26年12月2日に、平成23年10月期決算から平成27年3月期第3四半期決算にかかる各会計期間の会計処理に関する疑義の指摘を受けたことから、平成26年12月19日付け当社取締役会の決議により、当該疑義に関する事実関係の正確な把握と、これに基づく数値面での訂正の必要性、並びに原因、責任の所在及び再発防止策の提言等を目的として、弁護士資格を有する社外監査役2名及び外部の独立した立場を有する公認会計士2名により構成する社内調査委員会設置し、平成27年1月10日までの間、当該疑義に関する調査を行ってまいりました。 当該調査の結果については、平成27年1月13日付け「調査報告書(最終報告書)」を同日付で公表しているとおりであります(「社内調査委員会からの調査報告書(最終報告書)の受領に関するお知らせ」)。当該調査報告書においては、過去の当社の全社的な内部統制において開示すべき重要な不備があったことを示唆する複数の事象の指摘を受けましたが、当該調査結果の公表から上記訂正を踏まえた過年度決算の公表までの間に時間的猶予がなく、遺憾ながら当該各会計期間にかかる当社の財務報告に係る内部統制の評価手続を実施することができませんでした。

したがって、当社は、上記重要な評価手続が実施できなかったため、平成25年10月31日時点の当社の財務報告に係る内部統制について、最終的な評価結果を表明することができません。

なお、当社は、平成26年1月31日に提出いたしました訂正前の第21期(自 平成24年11月1日 至 平成25年10月31日)内部統制報告書において、「当社と前代表取締役及びその個人会社らとの間に、下記の是正すべき外形的事情が残存しており、当社と前代表取締役との関係性に係る疑義を払拭できないことから、財務報告の信頼性に重要な影響を及ぼす可能性が高いため、全社的な内部統制に開示すべき重要な不備が認められると判断」したうえで、「本報告書の提出日までの間に、上記外形的事情の大部分((1)乃至(4))については、疑義は払拭されております。したがって、本報告書の提出日において、当社の内部統制の整備及び運用の状況は、有効であると評価」いたしました。

しかしながら、当社と前代表取締役(現時点では元代表取締役)との関係性に係る疑義は疑義にとどまるものではなく、また上記外形的事情は氷山の一角にすぎず、外形からは認識し得ないところで不適切な関係性を有していたことが発覚したことにより、上記第21期内部統制報告書の提出日において外形的事情を是正してもなお、当社の内部統制は有効ではなかったものと考えられます。

社内調査委員会の調査報告書において指摘されている各事象は、下記1「本件不適切行為等」記載のとおりであり、これを踏まえて上記財務報告に係る内部統制の評価に必要な手続を全て実施した場合には、その最終的な評価結果として、平成25年10月31日当時の当社の財務報告に係る内部統制には、下記2「評価手続を実施した場合に見込まれる開示すべき重要な不備の内容」記載の開示すべき重要な不備があるとの判断に至っております。

(2)当社の当時の代表取締役らが債権の見積もりに関する重要な情報等を適切に共有しなかったこと等に起因して、当社の代表取締役及びその個人会社らに対する貸付金に係る貸倒引当金の計上時期及びその額を誤ったこと

2 評価手続を実施した場合に見込まれる開示すべき重要な不備の内容

本件不適切行為等のうち、(1)の事象は、主に当社の支配株主であった元代表取締役の資金需要等に応えるため、元代表取締役及び接触関係を有していた一部の役員その他関係者が通謀のうえで正当な社内手続等を偽装して実行されており、ⅰ)経営者による不正であること、ⅱ)プロセスに関与する複数のものが結託したものであることという、いわゆる内部統制の限界として例示される事象そのものであります。

また、(2)については、一見すると、見積もりによる勘定科目に至る決算・財務報告プロセスの不備とも見受けられるものの、本件不適切行為等の場合におけるその原因は、見積もりの判断に決定的に影響する一部の役員のみが知り得た重要な情報が、他の役員その他関係者に対して適切に共有されていなかったという、重要情報の共有体制に問題があったことによって生じたものであります。

上記各事象は、いずれもプロセスに対する統制によって牽制・モニタリングすることが困難な事象であり、経営者の遵法意識、社内の規範意識といった企業風土の在り方に根本的な問題があったものと考えられることから、財務報告に係る内部統制の評価手続を実施した場合には、全社的な内部統制に開示すべき重要な不備があるとの評価に至っていた可能性があります。

なお、上記全社的な内部統制に見込まれる開示すべき重要な不備の直接の原因となった元代表取締役については、平成26年5月に株式会社光通信により実施された当社株式に係る公開買付けにおいて、元代表取締役及び同人の個人会社が保有していた当社株式の全てが売却されたことにより、現在では当社に対して何らの影響力をも行使できない状況となっております。また、その他の関与した役員はすべて退任しており、当該全社的な内部統制に見込まれる開示すべき重要な不備は、本訂正報告書の提出日においては概ね是正されたとの評価結果に至っていた可能性があります。 - -

- -

- -