決算短信の早期発表が株価に影響?と思ったのが、昨日の日経のこの記事です。

日本電産急騰、決算発表「トップ集団」へ資金回帰

オリエンタルランドに富士通、東海旅客鉄道(JR東海)、NTT、NTTドコモ……。3日の東京株式市場は日経平均株価が小幅反落と膠着ムードが漂ったものの、東証1部の143銘柄が年初来高値を更新、主力株には着実に資金が戻ってきた。ただ、このなかでも市場関係者の話題をさらった銘柄が日本電産。売買代金は前日の4倍近くに膨らみ、3カ月ぶりに高値を更新した。

日経電子版2014/7/3 16:53より(有料記事、リンク先は記事冒頭部分のみ)

記事の中では、2014年4~6月期決算の決算短信について、日本電産は7月23日、安川電機は7月17日と早期開示のトップ集団に位置する2社の株価が高値を付けたと報じています。2014年3月期も同じ時期(サイクル)で高値をつけているとのことでした。

決算早期化と株価をつなげる根拠

記事タイトルから一見すると「決算短信の早期開示」という事実から、「株高」を主張している図式を思い浮かべます。でも、株価は売り手と買い手の需給バランスをはじめその他の要因に影響を受けるはずだから、「決算短信の早期開示」と「株高」を結ぶ、何らかの根拠があるはずです。

記事を読むとアナリストの分析コメントを引用して”つまり「堅調な業績や、場合によっては会社予想が上方修正される可能性を期待し、発表を先回りした買いが入った」ようだ”とありました。このコメントが株高を主張した根拠でした。

決算早期化と株価をつなげる隠れた根拠

もう一つ記事には書かれていない隠れた根拠あるのでは、と思いました。

上場企業の決算発表では、東京証券取引所が「より望ましい」とする30日以内の開示という指標を受けて、決算の早期化に取り組みますが、例えば、3月期決算で30日以内に開示している企業は4月の最終週(営業日によってはその前の週の金曜日)に発表が集中します。

記事を書いた人は、このような30日以内に決算短信を発表する会社の中でも、一歩抜き出た「トップ集団」のことを強調しているようです。おそらく、この2社のように早期開示のトップ集団では、同日に決算発表をする会社が多くないので、「投資家/アナリストからの注目を集めやすい(業績の変動が株価変動の要因になりやすい)」のかと思いました。

上記から、冒頭の記事のタイトルをメッセージにすると、「決算短信の早期開示会社の中でもトップ集団として開示をする会社は、投資家/アナリストからの注目を集めやすく、堅調な業績や会社予想の上方修正を期待した買いが入ることで株高につながりやすい」となります。

決算早期化と業績の関係

ところで、決算発表を早期に開示することができる会社は、必ず業績は堅調になるのでしょうか。。。

このロジックも気になります。

上記では、決算短信という「外部財務報告」に目を向けてきました。ここでは、「内部財務報告」に目を向けます。

一般に、決算を迅速に完了できる会社は、内部管理体制が良好である、という点については納得できると思います。決算情報の内部利用者の観点からとらえると、早期に決算情報という経営の意思決定に重要な情報を入手することができることを意味します。

ということは、経営者が事業環境の変化に、より迅速に対応でき、その結果、会社の業績に良い影響を与えるというロジックになります。

このロジックを裏付ける興味深いデータがあります。

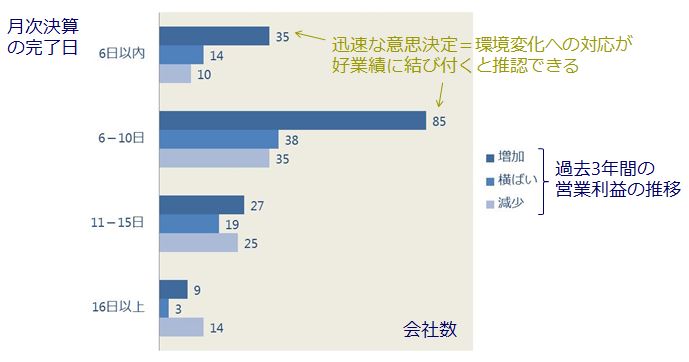

次のグラフは、日本公認会計士協会東京会が上場会社を対象にしたアンケート結果をもとにグラフ化したものです。回答企業について、ここ3年間の営業利益が「増加」、「横ばい」、「減少」しているに区分し、さらに月次決算の完了日でグルーピングしています。

このグラフを見ると、3年間の営業利益が増加している企業の多くが月次決算を10日以内に完了していることがわかります。

(日本公認会計士東京会 経営委員会研究報告「業績評価指標と管理会計について(業務資料集第53号Ⅲ)」内の業績評価指標と管理会計に関するアンケートの質問および回答結果より作成[連結子会社を有する上場企業2552社へアンケートを送付(2012年11月~12月)。有効回答数322件(回収率12.6%)])

決算の早期化と業績との相関関係がどのぐらい強いか程度の問題になりますが、経営者に対する決算情報の早期提供が事業環境の変化への迅速な対応を可能とし、その結果、業績に良い影響を与えていると推認することができます。

以上から、冒頭の記事のタイトルをきちんとメッセージにすると、「決算短信の早期開示会社は、経営の意思決定に重要な決算情報を早期に提供し、事業環境の変化へより迅速に対応することができるため、業績も良くなる傾向にある。特に早期開示会社の中でもトップ集団の会社は、投資家/アナリストからの注目を集めやすく、堅調な業績や会社予想の上方修正を期待した買いが入ることで株高につながりやすい」となります。

経営者に対する決算情報の早期提供という内部要因は、上場/非上場を問わず、決算早期化をするメリットになります。多くの企業がマネジメントのサイクルを月次で回していますが、月次の試算表を早く確定して予算実績差異の分析結果を経営者へ報告するというのは、決算早期化が会社のマネジメントプロセスの高度化に寄与することを意味します。

阻害要因探しから始める決算早期化のテクニック