週刊経営財務(2014.09.08)に平成26年3月期決算会社の内部統制報告書で「開示すべき重要な不備」として経営者の評価結果を報告した企業7社の内容が記載されています。

開示すべき重要な不備7社(週刊経営財務2014.09.08)より

税務研究会のサイトより記事の冒頭を引用します。

平成26年3月期決算の上場会社約2,500社が提出した内部統制報告書のうち、7社が「開示すべき重要な不備があり、内部統制は有効でない」旨を開示していた。25年3月期の7社と同数で、制度開始以降最少を維持した。なお、「評価結果を表明できない」と開示した会社はない(25年3月期は2社)。重要な不備の内容は、不正に関連したものが4件、会計処理誤り等が4件だった。

(税務研究会のサイトより引用)

7社は、株式会社メッツ、株式会社SJI、JALCOホールディングス株式会社、太平洋セメント株式会社、長野計器株式会社、東テク株式会社、株式会社プリンシバル・コーポレーションを指します。記事の詳細は経営財務(2014.09.08)をご覧ください。

開示すべき重要な不備のカウントについて

記事には「制度開始以降最少を維持した」とあります。「開示すべき重要な不備」を公表した会社数はたしかに内部統制報告制度の運用状況を知る重要な指標でありますが、この7社のカウント数は評価基準日という一時点を切った状況に過ぎません。

“維持した”という表現に反応してしまうのですが、提出遅延や訂正内部統制報告書で開示すべき重要な不備があると開示した企業は除かれています。近年増加している不正会計に起因する不備であれば、その発生するタイミングはいつでも存在します。場合によっては、通期の情報だけみることによってミスリードする可能性もあります。

したがいまして、3月決算全体の内部統制の整備レベルをみるのであれば、ある一定期間の推移とその内容を分析する必要があります。

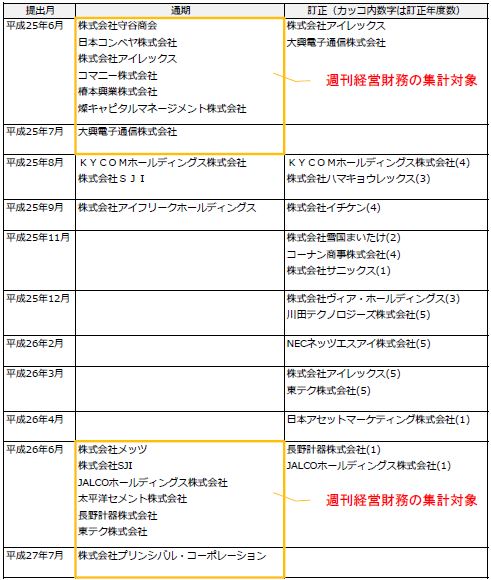

3月決算直近1年の内部統制報告書における開示すべき重要な不備

今回は、経営財務の記事を読むにあたって、開示すべき重要な不備を公表している会社数の全体感を頭に入れておくと良いと思い、3月決算会社の直近1年の状況(平成25年6月~平成26年7月公表分)を整理しました。

経営財務が集計対象としている通期の内部統制報告書分を枠囲みしていますが、提出遅延や訂正内部統制報告書による開示すべき重要な不備を公表している会社数は、通期の開示すべき重要な不備を公表している会社数のおよそ倍あることがわかります

今後数年間の注目すべきポイント

3月決算会社にとって、金融商品取引法における内部統制評価報告制度は7期目を迎えます。内部統制という概念を監査人のみが使用していた時代から、被監査会社においても、内部統制の考え方が浸透して、その整備に意識がいくようになったことは成果だったと思います。

この1年または数年でもしかすると影響があるのは、不正リスク対応基準の導入による影響です。第一義的には監査人のための基準ですが、企業にとっても現状の内部統制を不正リスクの観点からレビューする機会ととらえることができます。これまで看過していた不正が顕在化するかもしれませんが、結局は、企業の内部統制の質的レベルを向上することに繋がります。

こうした活動が、内部統制報告書の開示すべき重要な不備の公表事例から垣間見ることができるかもしれませんね。