金融商品取引法における内部統制の評価・報告制度では、財務報告に重要な影響を及ぼす可能性が高い財務報告に係る内部統制の不備を「開示すべき重要な不備」と言います。

内部統制報告書において、「開示すべき重要な不備」を開示した企業では、そのことを企業が抱える様々な経営上の課題の1つとして認識し、自社内の内部統制が有効となるように改善していくことが重要になります。

今回は、2014年1月から12月において、公表されている内部統制報告書の事例から、開示すべき重要な不備の状況を総括してみました。

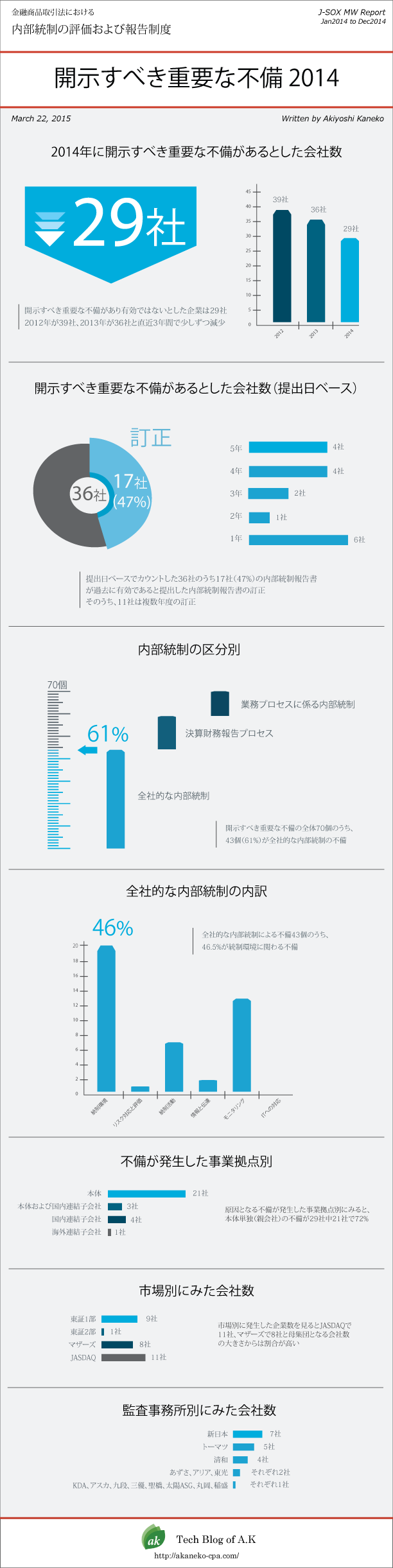

2014年において開示すべき重要な不備を公表した企業は29社と減少傾向

2014年1月から12月の間で公表された内部統制報告書または訂正内部統制報告書において、経営者の評価結果を「開示すべき重要な不備(重要な欠陥)があり有効ではない」とした企業は29社でした。

開示すべき重要な不備を公表した会社数(評価結果を表明できないとした企業を含む)は2012年が39社、2013年が36社と直近3年間で少しずつ減少しています。裏を返せば、軽微な(単なる)不備が存在する可能性はあるものの、内部統制が有効である旨の報告書を公表している上場企業等が圧倒的に多いことを表しています。

開示すべき重要な不備の47%は訂正内部統制報告書による

同一の会社が1年の間に、訂正の内部統制報告書と通期の内部統制報告書をそれぞれ別の時期に提出している場合もあります。開示すべき重要な不備があるとした内部統制報告書を提出日ベースでカウントすると36社になりますが、そのうち17社(47%)の内部統制報告書が過去に有効であると提出した内部統制報告書の訂正でした。

開示すべき重要な不備の47%が訂正内部統制報告書によるというは、過年度の財務諸表の訂正が内部統制の不備に起因していると判断されたためです。財務報告リスクという潜在的なものに対する統制の整備や残リスクの評価が難しいことを物語っています。

過去の内部統制報告書の訂正は17社中11社が複数年度にわたっている

また、訂正の正内部統制報告書は複数年度の訂正になることが多いのですが、これは長い間不備は存在していたが、たまたま虚偽表示が起きなかった(発見できなかった)ということです。2014年に訂正の内部統制報告書を提出した17社のうち、複数年度の内部統制報告書を訂正した会社は11社ありました。このうち、過去4~5年度分の訂正内部統制報告書を提出した会社が8社ありました。

全社的な内部統制の不備のうち、46.5%は統制環境に関わるもの

開示すべき重要な不備を開示した企業の不備の内容について内部統制の区分別に分類をしました。分類にあたっては、内部統制報告書の記載内容及び企業サイトのIR情報などで公表されている情報(第三者委員会報告書や再発防止策に関するリリースなど)をもとに、筆者が主観的に分類をしています。

その結果、開示すべき重要な不備の全体70個のうち、61.4%が全社的な内部統制の不備によるもので、21.4%が決算財務報告プロセスの不備によるものでした。また、全社的な内部統制による不備43個のうち、46.5%が統制環境に関わる不備に関連していました。

全社的な内部統制の不備は、それが直接財務報告の重要な虚偽表示に結び付くものではありませんが、内部統制の有効性全般に影響を与えるものです。中でも統制環境はその他の基本的要素に影響を与える一番大事な要素で、開示すべき重要な不備があるとした企業の多くで統制環境の整備を課題としていることがわかります。

決算財務報告プロセスの不備の多くは決算数値の誤謬の原因を吟味した結果、チェック体制などの内部統制に起因すると判断されたものです。決算日後に不備が発生した場合、それを是正するための期間がないため、金額的に重要性があると一発で開示すべき重要な不備となってしまいます。誤りを防止するためのチェック体制は費用と便益の比較衡量(内部統制の限界)が求められる点で悩ましいところです。

注:複数の内部統制の基本的要素に関連して不備が発生するので、全体は企業数よりも多くなっています。

不備が発生した事業拠点は本体単独(親会社)が72%と最も多い

原因となる不備が発生した事業拠点別にみると、本体単独(親会社)の不備が29社中21社で72%と多かったことがわかります。親子会社で関与した不備が3社、子会社単独の不備は5社でした。

市場別ではJASDAQやマザーズで割合が高い

市場別に開示すべき重要な不備が発生した企業数を見ると東証1部で9社、東証2部で1社、JASDAQで11社、マザーズで8社でした。母集団となる会社数の大きさからJASDAQとマザーズで割合が高いようです。これらの市場では企業が成長を目指す一方で、内部管理体制の整備は課題なのかもしれません。2012年から2014年の3年間、市場別にみた開示すべき重要な不備が発生した企業数は、JASDAQが継続して一番多かったです。

監査事務所別は規模(クライアント数)に応じた発生が基本

担当の監査事務所別に開示すべき重要な不備が発生した企業数を見ると、新日本有限責任監査法人7社、有限責任監査法人トーマツ5社とやはり大手が規模(クライアント数)もありますので、可能性としては上位にきます。

大手以外は、年によって少し特徴があるのですが、2014年は清和監査法人が4社と多かったのが目立ちました。また、過去の状況も含め、開示すべき重要な不備の公表時期と前後して、監査人の異動に関する動きが発生することも少なくないようです。今回の調査において確認できた範囲では、29社のうち8社で過去を含む監査人の異動がありました。

2014年を個別記事で振り返る

2008年4月から制度が始まってもうすぐ丸7年になります。内部統制は一度構築をしたら終わりではなく、それを維持管理していくことが必要です。維持管理するというのは、同じ状態を保つ(何もしない)ということではなく、外部・内部の環境変化に応じてリスクを見直し、継続的に改善をしていくことを意味します。

当ブログでは、開示すべき重要な不備の事例をもとに、一般の事業会社においても起こり得て再発防止策など参考になると思ったものは、随時、個別に記事をアップしています。

- 新規事業に対する内部統制の構築とモニタリング

新規事業における内部監査の関わり方(JBRその1)

新規事業における内部監査の関わり方(JBRその2) - 不正リスクの洗い出し方と内部統制の限界

不正リスクを洗い出すために獅子身中の虫になる(JBRその3) - 残された不備の是正期間と経営者の評価の関係

内部統制の不備の改善と運用期間・評価(クリーク・アンド・リバー社)

内部統制の不備が是正されたかどうかは主観的な判断(コーナン商事、サニックス、リソー教育、東テク、ネッツエスアイ) - 決算財務報告プロセスの不備改善と内部統制の限界

内部統制の限界と決算財務報告プロセスの不備改善(SJI)

上記の分析では、筆者の推測および主観的な判断が含まれています。また、情報収集における網羅性や正確性を保証するものではありませんので、予めご了承ください。