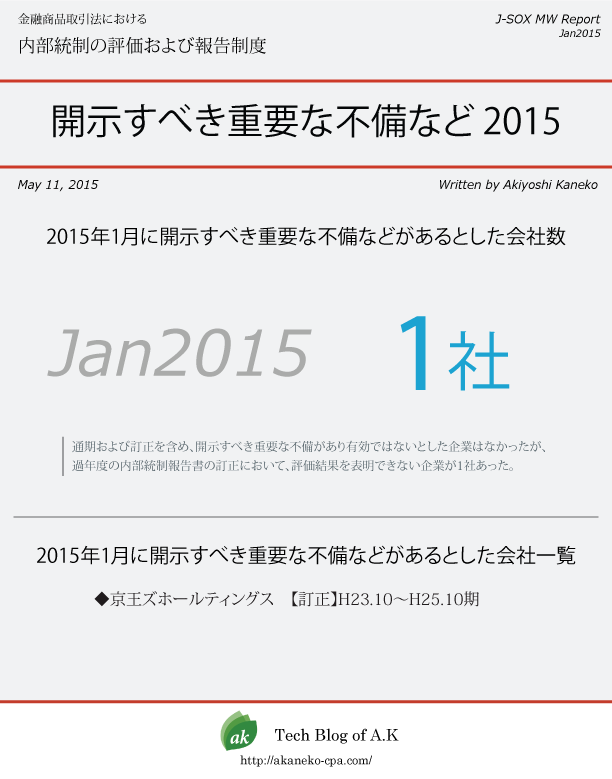

2013年11月に内部統制報告書において、開示すべき重要な不備などを公表した企業です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。

開示すべき重要な不備などの概要

サニックス

連結子会社のサニックスエンジニアリングの産業用太陽発電システム売上について架空売上がありました。顧客と会社双方の押印がなされた工事請負契約書と顧客の記名押印がある施行完了報告書を売上計上に必要な書類としていましたが、施工完了報告書の記名押印を当該担当者が偽造していました。また、売上日と材料出荷日データの照合から売上の期間帰属について修正すべきものがありました。会社は売上計上時のチェックのルールを含めた内部統制の不備があったと判断、H25年3月期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しました。

なお、下記訂正内部統制報告書はH25年3月末時点の内部統制の有効性に関する評価結果です。今回の売上計上時のチェックのルールを含めた内部統制の不備によるH25年3月期の財務報告に対する顕在化した影響がなく(有価証券報告書の訂正なし)、かつ潜在的な影響額もない(内部統制報告書に記載なし)という状況で、開示すべき重要な不備があると判断した詳細はわかりませんでした。

雪国まいたけ

退任取締役から過去の会計処理に関する疑義を指摘する文書が監査役に送付され、その後、告発文に記載された事項に関して、証券取引等監視委員会による立入検査を受けました。不適切な会計処理とされたのは、①工場・物流センター用に取得した土地関連費用の資産計上方法、②減損が必要な一部事業用資産の減損処理をしなかったこと、③平成24年3月期に計上すべきだった広告宣伝費を、平成24年3月期から平成26年3月期にわたって計上したこと、の3つでした。H24年3月期とH25年3月期の訂正内部統制報告書を提出し、開示すべき重要な不備があり内部統制は有効ではないとの評価結果を表明しました。平成24年3月期は、配当可能な剰余金がゼロだったにもかかわらず、株主配当を実施して全額が違法配当の状態とのことです。

コーナン商事

第三者委員会の調査報告書によれば、元取締役が取引先からリベート等の経済的利益を取得していた可能性は極めて高いこと、当該元取締役が実質経営する不動産会社と会社との土地賃貸借契約締結の承認に関しては取締役の善管注意義務違反及び監査役の監督義務違反等が認められる可能性があることなどが指摘されています。H22年2月期とH25年2月期の訂正内部統制報告書を提出し、開示すべき重要な不備(重要な欠陥)があり内部統制は有効ではないとの評価結果を表明しました。

開示すべき重要な不備の一覧

- 会社名

- 決算期

- 開示すべき重要な不備の内容

- 事業年度末までに是正できなかった理由

- 開示すべき重要な不備の是正方針

- 連結財務諸表に与える潜在的な影響

- 付記事項、特記事項

- 株式会社サニックス

- H25.3

- 当社は、連結子会社である株式会社サニックスエンジニアリングにおいて、特定の従業員による架空売上の疑いが発覚したため、内部監査室を中心とする本社管理部門のスタッフを加えた緊急調査チーム(以下「調査チーム」という。)を編成し、当該連結子会社における特定の従業員の契約案件はもちろん、その他の従業員の契約案件についても調査しました。

当社の取締役会は、平成25年11月12日に調査チームから調査報告書の提出を受けて、平成26年3月期第1四半期における、当該子会社において実在性のない売上高の計上及び実在性はあるものの売上計上時期が妥当でない不適切な会計処理がなされたと判断しました。

この結果を受け、当社は当該不適切な会計処理の内容及び原因、決算処理への影響額、再発防止策等について調査及び検討を行い、平成26年3月期第1四半期における四半期報告書について訂正報告書を提出しました。

これは、当該子会社における売上計上等に係る業務プロセスにおいて、不備があったために当該不適切な会計処理が行われたものと認識しており、かつ当該内部統制の不備は株式会社サニックスエンジニアリングの業績が急拡大した平成25年3月期においても存在していたものであり、当社および当社子会社における内部統制に関する不備は、開示すべき重要な不備に該当すると判断しました。 - -

- (1)子会社における更なるコンプライアンス意識の向上と社内ルールの徹底を図る

(2)内部監査室の強化を図り、モニタリング体制を向上させる

(3)売上計上、棚卸資産管理に係る業務プロセスにおける内部統制の改善 - -

- -

- 株式会社雪国まいたけ

- H24.3 H25.3

- 当社は、過年度における会計処理の一部について、外部から疑義を受け社内調査を開始しました。その後、平成25年8月、証券取引等監視委員会の立入調査を受け、不適切な会計処理の疑義が生じたことから、不適切な会計処理の実態、原因分析及び責任の所在を明確にするとともに再発防止策の立案等が必要であると判断し、平成25年10月18日、当社取締役星名光男(平成25年6月の定時総会で選任され、過去の決算に関与していない。)を委員長とする社内調査委員会を設置し、調査を進めてまいりました。平成25年11月5日付で同調査委員会より調査報告書の提出を受けました。

当該不適切な会計処理が実行され発見が遅れた原因は、リスクの認識及びそのリスクに対応した業務に対する業務管理プロセスの運用について、開示すべき重要な不備があったことによるものと認識しております。

具体的には、広告宣伝費の計上検討プロセスに関し、広告宣伝活動の立案から実施までの決定プロセスのうち広告代理店との契約交渉から契約締結までのプロセスが担当者任せで行われ、上職その他業務担当者以外の者よる交渉の途中経過の確認や契約締結の最終確認手続がなされなかったことにより不適切な会計処理を見落とす結果となりました。

また、当社は、雪国まいたけブランドの長期的な浸透効果を狙って積極的に広告代理店等の外部専門家を活用してきましたが、担当部署でイベント等実施に係る費用の進捗管理が十分に行われなかったため、イベント等の実施による役務提供と費用計上時期の差異を発見することができませんでした。

これに伴い当社は、平成24年3月期以降の決算を訂正し、平成24年3月期から平成25年3月期の有価証券報告書及び平成24年3月期から平成25年3月期の四半期報告書等の訂正報告書を提出いたしました。

なお、重要な不備については、本件訂正報告書提出時点において是正が完了していません。 - -

- 1.業務プロセスにおける内部統制の強化・是正措置

広告宣伝費は、支出金額が大きくなるため、広告宣伝実施決定プロセスにおいて、一定金額以上の実施予定案件については広告代理店との最終商談は担当部長が同席するとともに、担当部長が本部長に進捗を報告し、本部長が提案し社内決裁ルールに従い経営会議または取締役会で決定する業務プロセスを徹底して遵守するように取り組みます。

また、広告代理店との契約書締結に関しては、管理本部法務担当によるリーガルチェック及び経理財務部による経理処理の確認手続きを追加し、稟議による契約締結の業務プロセスを徹底して取り組みます。

その他、当社としては、業務プロセスのみならず、新体制のもとに、以下の通り全社的な内部統制についても強化・是正措置を行ってまいります。

(1)全社的な内部統制の対する是正・強化策

①経験豊富な独立取締役の増員等による取締役会機能の強化

②執行役員制度の見直し

③職務権限規程の見直し

④内部監査の強化

⑤内部通報制度の周知徹底

(2)経営幹部・中堅幹部のコンプライアンス意識の確立 - -

- -

- コーナン商事株式会社

- H22.2 H23.2 H24.2 H25.2

- 平成25年9月、当社元取締役について外部より照会(仕入取引先からの不適正な資金の受領の有無、当社と同元取締役の関連当事者との取引開始の経緯等)があり、当社では同月、当社監査役5名及び上記照会に係る事実と関係のない取締役3名を委員とする内部調査委員会を設置して事実関係の有無及びその内容の究明に着手いたしました。その後、同元取締役が実質経営する不動産会社が設立登記される前に当社が取締役会の承認を得ずに土地の賃借契約を結んだ事実、同土地の購入資金150百万円を当社前代表取締役社長(以下、「当社前社長」という。)が同元取締役に個人的に貸与した事実、及び、当社前社長が上海のマンション購入資金として同元取締役に12百万円を贈与した事実が報道されるに至ったため、平成25年10月15日、調査の客観性及び信頼性を高めるため、社内調査に加え、当社と利害関係のない弁護士による「第三者委員会」を設置し、調査を委嘱いたしました。

平成25年11月5日に同委員会から「調査報告書」を受領し、当該元取締役が取引先からリベート等の経済的利益を取得していた可能性は極めて高いこと、当該元取締役が実質経営する不動産会社と当社との土地賃貸借契約締結の承認に関しては当社取締役の善管注意義務違反及び当社監査役の監督義務違反等が認められる可能性があること、当該元取締役が同不動産会社による事業を行っていること及び当社前社長が同不動産会社の監査役を兼任していたことは当社の社内規程に違反する可能性が高いこと、同不動産会社は当社の子会社に該当すること、海外仕入先のうち1社は当社の関連当事者に該当し、当該仕入先との取引は関連当事者との取引として開示する必要があること等が判明いたしました。

かかる不適切な行為等が行われた主な原因は次のとおりと認識しております。

①業務分掌・職務権限が目的とする相互牽制による統制が形骸化していたこと。

②上記①の状況の下で当該元取締役が当社前社長の有する権限を笠に着て権限を集中していったこと。

③取締役・監査役による監視・牽制機能が十分に働かなかったこと。

④社内のコンプライアンスに対する理解や意識が十分でなかったこと。

⑤内部通報制度が有効に機能していなかったこと。

以上の財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼすこととなり、開示すべき重要な不備(重要な欠陥)に該当すると判断いたしました。

なお、上記の不備については、本訂正報告書提出時点において是正が完了しておりません。

本件に関する当社の対応として、平成25年11月15日に第30期(自 平成18年3月1日 至 平成19年2月28日)から第36期(自 平成24年3月1日 至 平成25年2月28日)までの有価証券報告書及び第30期(自 平成18年3月1日 至 平成19年2月28日)から第32期(自 平成20年3月1日 至 平成21年2月28日)までの半期報告書並びに第33期(自 平成21年3月1日 至 平成22年2月28日)から第37期第1四半期(自 平成25年3月1日 至 平成25年5月31日)までの四半期報告書の訂正報告書を提出いたしました。 - -

- ①業務分掌・職務権限の明確化

②権限集中の排除

③取締役・監査役による監視・牽制の充実

④コンプライアンスに対する意識改革

⑤内部通報制度の充実 - -

- -

Source:開示情報「内部統制報告書」「訂正内部統制報告書」などをもとに作成

注:情報の検索範囲の網羅性については検証していません。あらかじめご了承ください。