決算早期化は一過性のプロジェクトではない-継続的改善フェーズにおけるTips 更新日:2024/01/08 公開日:2014/10/13 決算早期化 経営管理の高度化では、業務のスピードアップ以外にコスト削減(生産性向上)と品質向上を合わせた3つについて、プロジェクト目標を定めることが多いのですが、基本的に、これら3つの要素はそれぞれ他の2つの要素へ影響を与えずに変更 […] 続きを読む

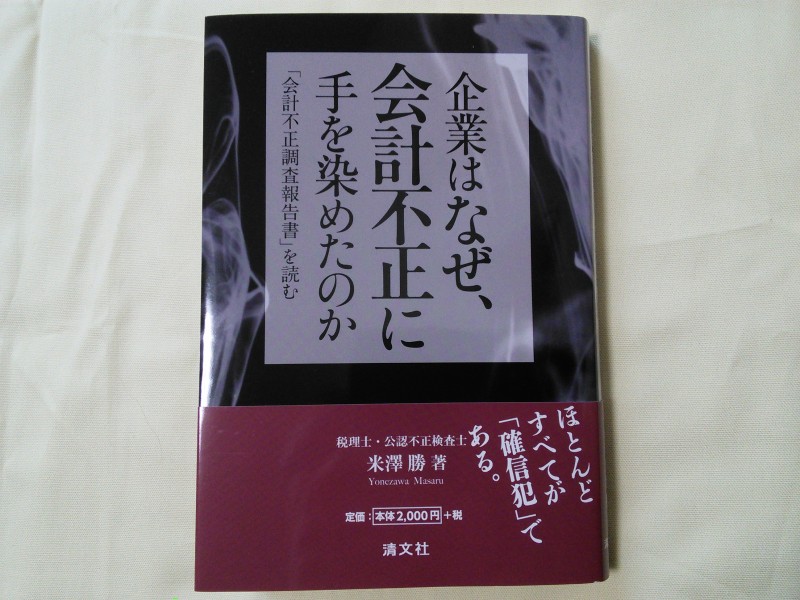

不正会計に関する知見を得たい人が読んで欲しい書籍-企業はなぜ、会計不正に手を染めたのか「会計不正調査報告書」を読む 更新日:2020/06/06 公開日:2014/10/06 不正リスク内部統制 自社で不正が起きてしまったときに「まさか自社で不正が発生するとは」というように、あらかじめ自社の不正リスクを想定することは、なかなか現実味がないと思います。しかし、実際に不正が起きてしまうと、その後処理のために要する時間 […] 続きを読む

「本誌調査 開示すべき重要な不備、26年3月期は7社(週刊経営財務2014.09.08)」の読み方 更新日:2020/06/06 公開日:2014/09/16 内部統制開示すべき重要な不備 週刊経営財務(2014.09.08)に平成26年3月期決算会社の内部統制報告書で「開示すべき重要な不備」として経営者の評価結果を報告した企業7社の内容が記載されています。 開示すべき重要な不備7社(週刊経営財務2014. […] 続きを読む

開示すべき重要な不備の事例(2014年8月公表) 更新日:2020/07/17 公開日:2014/09/11 内部統制開示すべき重要な不備 2014年8月に内部統制報告書における開示すべき重要な不備の事例です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。 開示すべき重要な不備などの概要 富士通ビー・ […] 続きを読む

開示すべき重要な不備の事例(2014年7月公表) 更新日:2020/07/27 公開日:2014/09/07 内部統制開示すべき重要な不備 2014年7月に内部統制報告書における開示すべき重要な不備の事例です。経営者の評価結果で、開示すべき重要な不備などがあり内部統制は有効ではないとした企業の事例をご紹介します。 開示すべき重要な不備などの概要 プリンシバル […] 続きを読む

内部統制の不備が是正されたかどうかは主観的な判断 更新日:2020/07/17 公開日:2014/08/24 事例内部統制 内部統制の不備を改善した場合、改善後の内部統制が継続して有効に機能していることをテストして確かめる必要があります。 以前、当ブログでもご紹介したクリーク・アンド・リバー社の事案では、調査報告書受領時点で、事業年度末まで約 […] 続きを読む

不正リスクを洗い出すために獅子身中の虫になる(JBRその3) 更新日:2020/06/06 公開日:2014/08/13 事例内部統制 これまで2回にわたって解説したJBRの事例では、調査報告書の提言である「新規事業あるいは異業種へ参入する場合のビジネスモデルやビジネスリスクを、事前あるいは早期に、かつ正確に把握する体制を構築することが、新規事業における […] 続きを読む

新規事業における内部監査の関わり方(JBRその2) 更新日:2020/06/06 公開日:2014/08/12 事例内部統制 ジャパンベストレスキューシステム(JBR)の事案を検討した前回、「新規事業あるいは異業種へ参入する場合のビジネスモデルやビジネスリスクを、事前あるいは早期に、かつ正確に把握する体制を構築することが、新規事業における不正の […] 続きを読む

新規事業における内部監査の関わり方(JBRその1) 更新日:2020/06/06 公開日:2014/08/11 事例内部統制 毎期の内部統制のモニタリングでは、ベースとなる内部統制が存在し、それが継続して機能していることを日常的モニタリングや定期かつ独立的なモニタリングによって確認をすることにより、評価結果をアップデートします。もし、内部統制の […] 続きを読む

内部統制の限界と決算財務報告プロセスの不備改善(SJI) 更新日:2020/06/06 公開日:2014/07/26 事例内部統制 内部統制(コントロール)の行為そのものは業務プロセスを通じて実施されます。そのため人が実施する統制行為では、「うっかり忘れる」とか、「やったけど見逃してしまう」といった可能性がつきものです。前者はコントロールが実施されな […] 続きを読む